ブログ

持ち家か賃貸か? どっちがお得論争に決着をつける!

公開日: 2017年05月20日

家は買うのが得か? 借りるのが得か?

あなたは持ち家派ですか? 賃貸派ですか?

「家は買うのが得か、借りるのが得か」という永遠の議論がありますが、いずれを選んでも必ず一定のお金を負担しなければ「家」に住むことはできません。

この議論によくあるのが「最後に家が残るから買うのが得」、「最終的にはその人の価値観で決めるべき」という答えです。でも、本当にそうでしょうか?

実際に、持ち家の損得を解説する本がいくつかありますが、ほとんどこの種の答えに終始しています。私にいわせれば、「最後に家が残るから買うのが得」というのは、本当の家の損得を経済合理的に説明していません。「価値観で決めるべき」という意見も、一生で一番大きな買い物をするのに「価値観」で決められていいはずありませんから、根本的には間違った見解です。

このように、今まで、全ての人が必ず必要とする「家」なのに、その正しい知識については全く触れられることがありませんでした。というより、誰も明確に説明ができなかった分野ということなのでしょう。しかし、ここでこの議論に決着をつけたいと思います。

家を買うのも不動産投資

家を買う人の一番大きな購入理由は「家賃がもったいないから」ではないかと思います。家賃を払っても自分のものにならない。しかし、ローンを払い終えれば確実に自分の家となり資産となる、というのが家を買う大きな理由になっているのです。

しかし、本当に持ち家は「資産」になるのでしょうか? 理論的に考えてみましょう。

たとえばあなたが、3,000万円の家を購入し、周辺の家賃相場が15万円だったとしましょう。すると、あなたは家を買っても15万円の家賃を毎月払って住んでいるのと同じになります。つまり、持ち家を買うというのは、不動産投資をして自分で自分に家を貸すのと同じことなのです。

逆をいえば、人に貸せば15万円の家賃が入ってきます。それを放棄して住んでいるともいえます。これを帰属家賃といいます。

たとえば、あえて空室率や税金を無視して持ち家を収益目的の不動産投資と考えるなら、自分は5万円の借家に住んで、持ち家を15万円で貸せば、差し引き10万円の家賃を全額毎月のローン返済にあてられます。「賃貸は家賃を払うけど、持ち家は払う必要がないから」という人は、この「帰属家賃」の意味を理解していないことになるわけです。

つまり、家を買うというのは、本来受け取れるはずの家賃を自分で払って住んでいるのと同じということ。結局、持ち家か? 賃貸か?という比較は、「不動産投資を行うか? 行わないか?」という比較になるということです。

50年住んでどっちが得か?

とはいえ、単純に一生でかかるお金を比較してみたくなるのではないでしょうか?

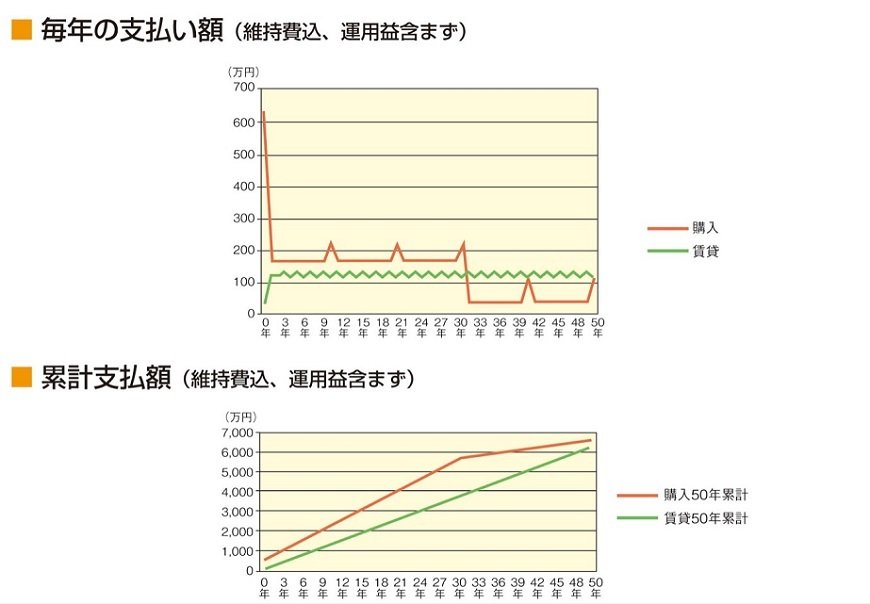

そこで、同じ条件の家に50年間住んだとして、どちらが得か損か具体的な事例で検証してみます。条件は次の通り。

まず、買うケースでは、物件価格3,500万円、頭金500万円、新築分譲マンションの諸経費150万円、ローン3,150万円、固定金利3%、返済期間30年、元利均等返済、管理費1万5,000円、修繕積立金1万円、リフォーム費用は50年間で200万円、固都税*は50年間で約600万円とします(住宅ローン減税等は考えない)。

* 固定資産税・都市計画税

一方、賃貸するケースでは、家賃は50年間を通じて一律12万円。借りる時に敷金、礼金、仲介手数料が合わせて3カ月分、更新料は2年に一度1カ月分支払うとします。

どちらが安く済むかは、家賃や物件価格にもよりますが、このケースでは賃貸より購入の方が多く費用がかかります。しかし、ローン完済後は、お互いの費用の差は縮まり、どちらに住んでも50年後の経済的な負担はほぼ変わりません。

30年後に持ち家が得か損かがわかる

こうして見てみると、やはり、最終的に家が自分のものになる持ち家の方がお得に見えるかもしれませんね。しかし、こう考えてみてください。

ローンで持ち家を購入した時の総支払額は、金利を加味すると、6,700万円くらいになります。この物件を家賃12万円で貸したとすると30年間で受け取る賃料は4,300万円になります。

では、この物件を賃貸し続けた人が、30年後にこの物件を購入することにしたとしましょう。すると、6,700万円-4,300万円=2,400万円で購入できれば、買うのも借りるのも負担額は変わらないので、どちらにも損得はありません。

一方、30年後にこの物件が2,400万円より安かったら、最初から借りたほうが得。2,400万円より高かったら最初から買ったほうが得、ということになるわけです。

つまり経済合理的に考えると、賃貸か持ち家かというのは、とりあえず賃貸で暮らして30年後に考えてもいいのです。しかし、30年後の相場なんて誰にもわかりませんね。だから、家を買うか買わないかというのは不動産投資と同じということになるのです。

30年間のコストが同じであれば、賃貸は、いつでも設備の整っている家や、お気に入りの街に住み替えられます。一方、持ち家は所有している満足度は高まりますが、値下がりのリスク、老朽化のリスク、気軽に住み替えられない、という側面もあります。

最終的には、それぞれの価値観で決めるのかもしれませんが、家は感情で買うものではなく、不動産投資的な視点や経済合理的な観点からも比較してみる必要があるといえるのではないでしょうか?

家は買うのが得か? 借りるのが得か?

あなたは持ち家派ですか? 賃貸派ですか?

「家は買うのが得か、借りるのが得か」という永遠の議論がありますが、いずれを選んでも必ず一定のお金を負担しなければ「家」に住むことはできません。

この議論によくあるのが「最後に家が残るから買うのが得」、「最終的にはその人の価値観で決めるべき」という答えです。でも、本当にそうでしょうか?

実際に、持ち家の損得を解説する本がいくつかありますが、ほとんどこの種の答えに終始しています。私にいわせれば、「最後に家が残るから買うのが得」というのは、本当の家の損得を経済合理的に説明していません。「価値観で決めるべき」という意見も、一生で一番大きな買い物をするのに「価値観」で決められていいはずありませんから、根本的には間違った見解です。

このように、今まで、全ての人が必ず必要とする「家」なのに、その正しい知識については全く触れられることがありませんでした。というより、誰も明確に説明ができなかった分野ということなのでしょう。しかし、ここでこの議論に決着をつけたいと思います。

家を買うのも不動産投資

家を買う人の一番大きな購入理由は「家賃がもったいないから」ではないかと思います。家賃を払っても自分のものにならない。しかし、ローンを払い終えれば確実に自分の家となり資産となる、というのが家を買う大きな理由になっているのです。

しかし、本当に持ち家は「資産」になるのでしょうか? 理論的に考えてみましょう。

たとえばあなたが、3,000万円の家を購入し、周辺の家賃相場が15万円だったとしましょう。すると、あなたは家を買っても15万円の家賃を毎月払って住んでいるのと同じになります。つまり、持ち家を買うというのは、不動産投資をして自分で自分に家を貸すのと同じことなのです。

逆をいえば、人に貸せば15万円の家賃が入ってきます。それを放棄して住んでいるともいえます。これを帰属家賃といいます。

たとえば、あえて空室率や税金を無視して持ち家を収益目的の不動産投資と考えるなら、自分は5万円の借家に住んで、持ち家を15万円で貸せば、差し引き10万円の家賃を全額毎月のローン返済にあてられます。「賃貸は家賃を払うけど、持ち家は払う必要がないから」という人は、この「帰属家賃」の意味を理解していないことになるわけです。

つまり、家を買うというのは、本来受け取れるはずの家賃を自分で払って住んでいるのと同じということ。結局、持ち家か? 賃貸か?という比較は、「不動産投資を行うか? 行わないか?」という比較になるということです。

50年住んでどっちが得か?

とはいえ、単純に一生でかかるお金を比較してみたくなるのではないでしょうか?

そこで、同じ条件の家に50年間住んだとして、どちらが得か損か具体的な事例で検証してみます。条件は次の通り。

まず、買うケースでは、物件価格3,500万円、頭金500万円、新築分譲マンションの諸経費150万円、ローン3,150万円、固定金利3%、返済期間30年、元利均等返済、管理費1万5,000円、修繕積立金1万円、リフォーム費用は50年間で200万円、固都税*は50年間で約600万円とします(住宅ローン減税等は考えない)。

* 固定資産税・都市計画税

一方、賃貸するケースでは、家賃は50年間を通じて一律12万円。借りる時に敷金、礼金、仲介手数料が合わせて3カ月分、更新料は2年に一度1カ月分支払うとします。

どちらが安く済むかは、家賃や物件価格にもよりますが、このケースでは賃貸より購入の方が多く費用がかかります。しかし、ローン完済後は、お互いの費用の差は縮まり、どちらに住んでも50年後の経済的な負担はほぼ変わりません。

30年後に持ち家が得か損かがわかる

こうして見てみると、やはり、最終的に家が自分のものになる持ち家の方がお得に見えるかもしれませんね。しかし、こう考えてみてください。

ローンで持ち家を購入した時の総支払額は、金利を加味すると、6,700万円くらいになります。この物件を家賃12万円で貸したとすると30年間で受け取る賃料は4,300万円になります。

では、この物件を賃貸し続けた人が、30年後にこの物件を購入することにしたとしましょう。すると、6,700万円-4,300万円=2,400万円で購入できれば、買うのも借りるのも負担額は変わらないので、どちらにも損得はありません。

一方、30年後にこの物件が2,400万円より安かったら、最初から借りたほうが得。2,400万円より高かったら最初から買ったほうが得、ということになるわけです。

つまり経済合理的に考えると、賃貸か持ち家かというのは、とりあえず賃貸で暮らして30年後に考えてもいいのです。しかし、30年後の相場なんて誰にもわかりませんね。だから、家を買うか買わないかというのは不動産投資と同じということになるのです。

30年間のコストが同じであれば、賃貸は、いつでも設備の整っている家や、お気に入りの街に住み替えられます。一方、持ち家は所有している満足度は高まりますが、値下がりのリスク、老朽化のリスク、気軽に住み替えられない、という側面もあります。

最終的には、それぞれの価値観で決めるのかもしれませんが、家は感情で買うものではなく、不動産投資的な視点や経済合理的な観点からも比較してみる必要があるといえるのではないでしょうか?