ブログ

【持ち家をタダで】賃貸併用住宅でマイホームを<完全無料>で手に入れる方法

公開日: 2020年08月19日

こんにちは!YouTuber ウラケン不動産です。

今日は「持ち家をタダで手に入れる方法」について紹介します。また、「持ち家と賃貸ではどちらが得なのか?」というテーマについてもお話しします。

先に申し上げておくと私は「賃貸派」です。

やはり賃貸の方が断然お得ですし、これからの時代を考えると持ち家を抱えるリスクは非常に大きいと思うからです。

もちろん、頭ごなしに持ち家派を否定しているわけではありません。

ある条件がそろえば持ち家を買ってもいいし、条件がそろわなくても、持ち家を抱えるリスクをちゃんと理解しているのであれば、買っても良いと思います。

もちろん、最終的には個人個人の価値観で決めれば良いことです。

しかし、家を買う前に、持ち家派の人に絶対に知っておいてほしい画期的な方法があるのです。

その方法がズバリ、今回紹介する「タダで持ち家を手に入れる方法」です。

そして、この方法は賃貸派の人にとっても資産形成をしていく上でとても良い方法だと思います。

具体的な投資の事例も合わせて紹介していきますので、ぜひ最後までお読みください。

※同じ内容を動画でもご覧になりたい方は、こちら↓をご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

目次

①賃貸派 vs 持ち家派の価値観

まずは持ち家派と賃貸派、それぞれの価値観の違いについて整理をしていきましょう。

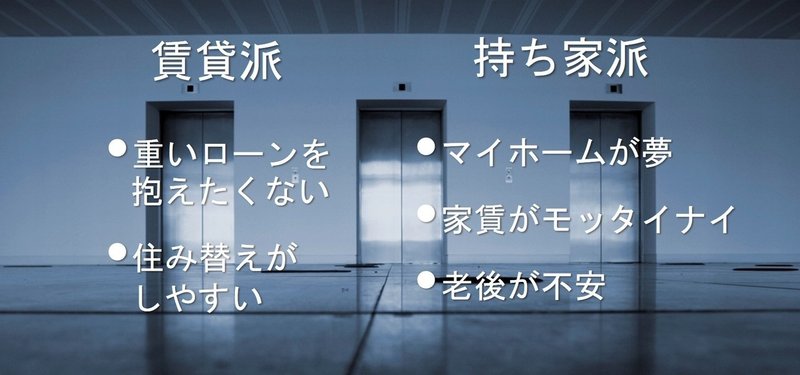

●賃貸派の意見

賃貸派の意見としては、この先、終身雇用がくずれて収入が約束されていない世の中で、重たいローンを抱えたくない、または賃貸の方が住み替えがしやすいということが挙げられます。

ローンを抱えて持ち家を買った途端に転勤が決まった・・・なんてことになったら困ってしまいますよね。

その点、賃貸であれば、家族一緒に転勤先に移動することもできるといった身軽さが、賃貸派の主な理由になっています。

●持ち家派の意見

持ち家派の意見としては、まず「とにかくマイホームが夢!」というものがあります。

あるいは、支払った家賃が形として残らないので損をしているんじゃないか、家賃がもったいないという意見もあります。

そして、賃貸だと高齢者になってしまったら、家を貸してもらえないんじゃないか・・・という老後の不安が、持ち家を持つというモチベーションになっています。

②経済合理的にどちらが得か?

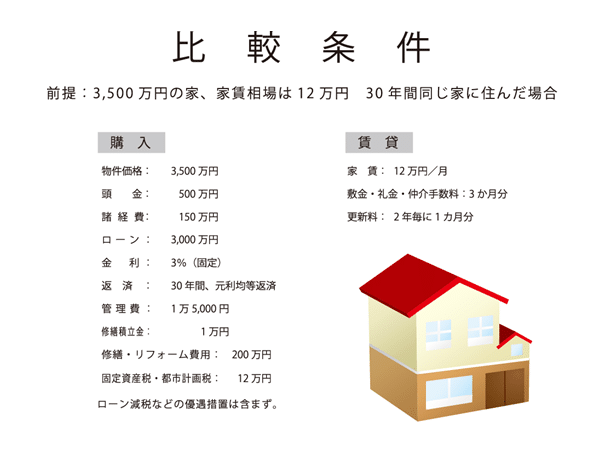

それでは、持ち家と賃貸では経済合理的にどちらが得なのか?具体的なコストを比較してみましょう。

比較条件として、3,500万円の家を買って、家賃相場は12万円、30年間同じ家に住んだと仮定して計算してみたいと思います。

●持ち家購入の場合

まず、購入の条件として、物件価格が3,500万円で、頭金500万円、諸経費が150万円としましょう。ローンは3,000万円で、金利が3%、返済期間は30年元利均等返済とします。

そして、管理費が1万5,000円、修繕積立金が1万円、修繕リフォーム費用が30年間で200万円、さらに毎年払う固定資産税・都市計画税が12万円としましょう。

●賃貸の場合

賃貸の場合は、家賃12万円で、敷金・礼金・仲介手数料を3ヶ月分払うとします。

更新料は、2年ごとに1ヶ月分払うということが条件です。

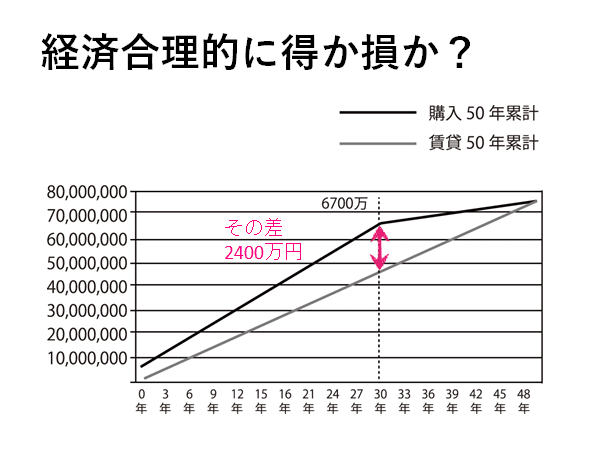

それでは、上記のケースで30年後にどうなるのかを見てみましょう。

賃貸の場合、30年間の家賃の支払い総額は4,300万円ぐらいになります。

一方、ローンで持ち家を買った場合の支払額は6,700万円ぐらいになります。

この差は2,400万円です。

さらに、20年間、つまり合計で50年間住んだということを想定して、シミュレーションしてみると、賃貸も持ち家も総支払額は同じになります。

だったら、物件が自分のものになる持ち家の方がいいじゃないか、と思われるかもしれませんが、ここで見逃してはいけない重要なポイントがあります。

それは、頭金の取り扱いです。

同じ条件と仮定したので、持ち家派が頭金500万円を使って持ち家を買ったとするのであれば、持ち家を買わなかった賃貸派の人も、そのスタート時点では500万円を持っていたということになります。

さらには、この賃貸派の人は固定資産税・都市計画税を払う必要がないので、それについても30年間どのようになっていくのかを想定して比較しないといけません。

例えば、賃貸派の人が使わなかった頭金500万円と固定資産税・都市計画税は、30年間で合計1,300万円になります。

この合計を1%の複利で30年間運用していくと、だいたい合計で2,100万円になります。

つまり、賃貸派の人は30年間で4,300万円の家賃を払いますが、使わなくて済んだお金を運用していくと、現金が2,100万円残っているという状態になるのです。

先ほどのグラフで、賃貸と持ち家の30年後の差が2,400万円とありましたが、それに加えて、賃貸派の人の手元には2,100万円のお金が残っているということになります。

すると、賃貸派の人は持ち家派の人より合計4,500万円もお得という風に考えることもできます。

つまり、持ち家派の人は3,500万円の家を購入して30年間が経った後に、その家が4,500万円以上の価値になっていないと、得だとは言えないわけです。

30年後に3,500万円で買った家が4,500万円で売れるかどうかで損得を考えるということですね。

もちろん、経済合理的な理由以外のメリット・デメリットは、それぞれあるでしょう。

しかし、まずはスタートラインを一緒にした上で、どちらが経済的に得なのか、損なのかということをちゃんと比較しないと議論が始められないと思います。

このように考えていくと、実は家を買うことは不動産投資をするのと全く同じことなのです。

つまり、家を買うということは、あなたが不動産投資をして自分にその家を貸しているのと同じことで、人に貸せば12万円入るのにそれを放棄して住んでいるということになります。

これを、業界用語で帰属家賃と言います。

この帰属家賃の存在をしっかり理解しないと、経済合理的に損だ得だということは言えません。

③持ち家と賃貸のリスクとは?

●持ち家のリスク

それでは、持ち家のリスクを具体的に考えてみましょう。

持ち家のリスクとしては、新築の場合、買った途端に値が下がるリスクがあります。

新築で購入した物件には、当然、建築会社などの利益が上乗せされています。

つまり、実際の相場よりも高い金額で購入することになるため、例え購⼊後すぐに売却したとしても、基本的には購⼊金額より2割〜3割程度は値が落ちてしまうのです。

例えば、あなたが5,000万円の家を買ったとしたら、恐らくすぐ4,500万円ぐらいに値下がりしてしまうことも少なくないと思います。

当然、これはエリアにもよるので、買った途端に値が上がる所もあると思いますが、今の経済状態、そしてこれからの日本を考えると、そのように値が上がるような地域は極めて限定されると思います。

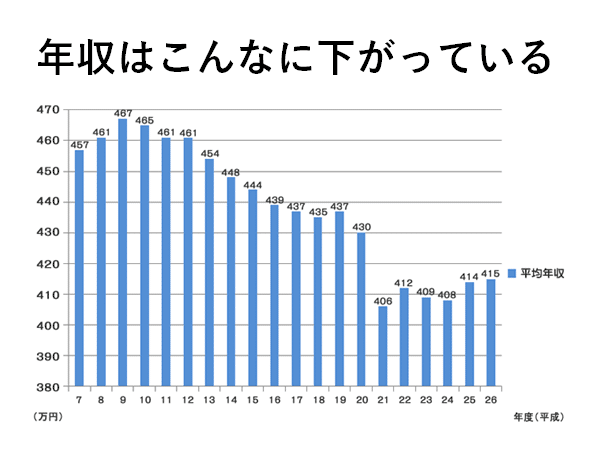

また、例えば今回のコロナウイルスのような影響で収入が減ったり、あるいは可能性として、日本が財政破綻をして金利が急上昇し、給料ではローンを返済していけなくなるという状況もリスクとして考えられます。

日本のサラリーマンの平均年収は年々下がり続けているので、本当に持ち家を購入したいのであれば、よくよく考えて購入する必要があると思います。

さらには、上でお話ししたようにすぐに引越しができないというリスクもあります。

長期にわたるローンを組んだ20年後、30年後にどのような生活スタイルになっているのか?職場がどうなっているのか?というのは、なかなか想像できないことでしょう。

そして、将来的に資産の価値が毀損するリスクもあります。

日本の住宅は、高度成長期までは土地の価格がどんどん上がっていたので、「不動産を買えば将来値が上がる」というようなトレンドでしたが、今は家が850万戸も余っている状態です。

需給関係から考えても、将来不動産の価格が上がると信じて購入するのは相当なリスクになるでしょう。

●賃貸のリスク

もちろん、持ち家のリスクを考えたら、賃貸のリスクも同じように考えてみないと不公平になります。

しかし、賃貸のリスクとしては、一生懸命考えても以下の2つぐらいしか思いつきません。

まず、よく持ち家派の方々が主張する、老後は家を借りられないかもしれないというリスクです。

そしてこれはちょっとマニアックですが、もし老後に賃貸で暮らしていて現金資産しかなければ、相続のときに相続税が高くなってしまうというリスクもあるように思います。

しかし、そこまで資産を増やせることは、不動産以外ではないとは思うので、あまり対象になる人はいないでしょう。

④家を買ってもいい人とは?

ここまで解説すると、私は持ち家派の敵と思われるかもしれません。

しかし、冒頭でも言いましたが、持ち家を買っていい人はいます。

もしくは、単に価値観で家を買うというのであれば、それはそれで誰も止めるわけではありません。

私が経済合理的に考える上で、本当に家を買っていい人は以下のような人です。

まず、経済的余裕がある人。

次に、十分な頭金がある人、つまりローンに依存しすぎない人です。

それから、親からの資金提供がある人も、比較的安全に持ち家を買うことができると思います。

さらに、上でお話ししたようなデメリットがあることを理解しておく必要があると思います。

⑤家をタダで手に入れる方法

さぁ、お待たせしました!

いよいよ、他人に住居費を払ってもらう、夢の賃貸併用住宅について解説していきましょう!

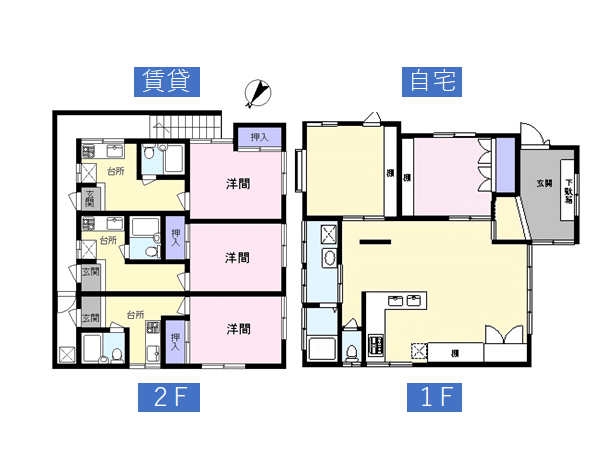

この物件は、昭和53年築、小田急線の登戸駅から徒歩5分という非常に立地のいいところにあります。

この物件を購入した人は、1階を自宅として81平米の2LDKにして、なんと2階の部分をワンルーム3戸にリノベーションしました。

間取り図は、こんな感じです。

この時の購入代金は、本体が3,400万円でリノベーション費用に500万円かけて、合計で3,900万円です。そして、この物件を頭金200万円で、ローン3,600万円で購入しました。

実際の収支としては、ワンルームの家賃が5万8,000円で3戸ありますので、毎月の収入が17万4,000円になります。

ローンの返済が、元利金合計で月11万円ですので、差し引き、毎月6万4,000円のプラスになっています。

なんと家を買ったのに、毎月6万4,000円のプラスです!

これは、とってもお得ですよね!

仮に引っ越しをしたくなって、自宅部分も相場の13万円で賃貸に出したとすると、表面利回りは9.3%になり、毎月のキャッシュフローは約20万円にもなります。

これは、まさしく不動産投資ですね。

このようにして、アーリーステージのファミリーは、賃貸併用住宅を建てるか、中古の物件を買ってリノベーションをしたり、あるいは最初から賃貸併用住宅を買ったり、中古の二世帯住宅を買って片方の家を賃貸に出す、というように工夫をすれば、自分が払うべきローンをお隣の入居者に払ってもらうことによって、ゼロ、もしくはプラスの収益を上げることができるようになります。

それから、賃貸併用住宅を建てるもう一つのメリットがあります。

それは、大家になることで非常に大きなメリットを享受できるようになるということです。

具体的には、青色申告をすることで、10万円の所得控除が使えるようになり、また家の半分を賃貸住宅として貸しているので、この部分は減価償却をすることができて、所得税を圧縮することができるようになります。

その他、事業主となることで、様々な経費も落とすことができて、さらに所得税を圧縮することができるようになります。

あなたも賃貸併用住宅を手に入れることができれば、ローンの負担が毎月なくなるだけでなく、あなたが賃貸で住む家賃分も浮かせることができるようになります。

そして、税金面でも非常に有利になり、今まで以上に可処分所得が増えて、より一層貯金をすることもできるようになるでしょう。

いかがでしたか?

今回の内容をより詳しく知りたいという方は、私が出版した「お金が貯まる!家の買い方」にも詳しく書いてありますので、ぜひ参考にしてください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

こんにちは!YouTuber ウラケン不動産です。

今日は「持ち家をタダで手に入れる方法」について紹介します。また、「持ち家と賃貸ではどちらが得なのか?」というテーマについてもお話しします。

先に申し上げておくと私は「賃貸派」です。

やはり賃貸の方が断然お得ですし、これからの時代を考えると持ち家を抱えるリスクは非常に大きいと思うからです。

もちろん、頭ごなしに持ち家派を否定しているわけではありません。

ある条件がそろえば持ち家を買ってもいいし、条件がそろわなくても、持ち家を抱えるリスクをちゃんと理解しているのであれば、買っても良いと思います。

もちろん、最終的には個人個人の価値観で決めれば良いことです。

しかし、家を買う前に、持ち家派の人に絶対に知っておいてほしい画期的な方法があるのです。

その方法がズバリ、今回紹介する「タダで持ち家を手に入れる方法」です。

そして、この方法は賃貸派の人にとっても資産形成をしていく上でとても良い方法だと思います。

具体的な投資の事例も合わせて紹介していきますので、ぜひ最後までお読みください。

※同じ内容を動画でもご覧になりたい方は、こちら↓をご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

目次

①賃貸派 vs 持ち家派の価値観

まずは持ち家派と賃貸派、それぞれの価値観の違いについて整理をしていきましょう。

●賃貸派の意見

賃貸派の意見としては、この先、終身雇用がくずれて収入が約束されていない世の中で、重たいローンを抱えたくない、または賃貸の方が住み替えがしやすいということが挙げられます。

ローンを抱えて持ち家を買った途端に転勤が決まった・・・なんてことになったら困ってしまいますよね。

その点、賃貸であれば、家族一緒に転勤先に移動することもできるといった身軽さが、賃貸派の主な理由になっています。

●持ち家派の意見

持ち家派の意見としては、まず「とにかくマイホームが夢!」というものがあります。

あるいは、支払った家賃が形として残らないので損をしているんじゃないか、家賃がもったいないという意見もあります。

そして、賃貸だと高齢者になってしまったら、家を貸してもらえないんじゃないか・・・という老後の不安が、持ち家を持つというモチベーションになっています。

②経済合理的にどちらが得か?

それでは、持ち家と賃貸では経済合理的にどちらが得なのか?具体的なコストを比較してみましょう。

比較条件として、3,500万円の家を買って、家賃相場は12万円、30年間同じ家に住んだと仮定して計算してみたいと思います。

●持ち家購入の場合

まず、購入の条件として、物件価格が3,500万円で、頭金500万円、諸経費が150万円としましょう。ローンは3,000万円で、金利が3%、返済期間は30年元利均等返済とします。

そして、管理費が1万5,000円、修繕積立金が1万円、修繕リフォーム費用が30年間で200万円、さらに毎年払う固定資産税・都市計画税が12万円としましょう。

●賃貸の場合

賃貸の場合は、家賃12万円で、敷金・礼金・仲介手数料を3ヶ月分払うとします。

更新料は、2年ごとに1ヶ月分払うということが条件です。

それでは、上記のケースで30年後にどうなるのかを見てみましょう。

賃貸の場合、30年間の家賃の支払い総額は4,300万円ぐらいになります。

一方、ローンで持ち家を買った場合の支払額は6,700万円ぐらいになります。

この差は2,400万円です。

さらに、20年間、つまり合計で50年間住んだということを想定して、シミュレーションしてみると、賃貸も持ち家も総支払額は同じになります。

だったら、物件が自分のものになる持ち家の方がいいじゃないか、と思われるかもしれませんが、ここで見逃してはいけない重要なポイントがあります。

それは、頭金の取り扱いです。

同じ条件と仮定したので、持ち家派が頭金500万円を使って持ち家を買ったとするのであれば、持ち家を買わなかった賃貸派の人も、そのスタート時点では500万円を持っていたということになります。

さらには、この賃貸派の人は固定資産税・都市計画税を払う必要がないので、それについても30年間どのようになっていくのかを想定して比較しないといけません。

例えば、賃貸派の人が使わなかった頭金500万円と固定資産税・都市計画税は、30年間で合計1,300万円になります。

この合計を1%の複利で30年間運用していくと、だいたい合計で2,100万円になります。

つまり、賃貸派の人は30年間で4,300万円の家賃を払いますが、使わなくて済んだお金を運用していくと、現金が2,100万円残っているという状態になるのです。

先ほどのグラフで、賃貸と持ち家の30年後の差が2,400万円とありましたが、それに加えて、賃貸派の人の手元には2,100万円のお金が残っているということになります。

すると、賃貸派の人は持ち家派の人より合計4,500万円もお得という風に考えることもできます。

つまり、持ち家派の人は3,500万円の家を購入して30年間が経った後に、その家が4,500万円以上の価値になっていないと、得だとは言えないわけです。

30年後に3,500万円で買った家が4,500万円で売れるかどうかで損得を考えるということですね。

もちろん、経済合理的な理由以外のメリット・デメリットは、それぞれあるでしょう。

しかし、まずはスタートラインを一緒にした上で、どちらが経済的に得なのか、損なのかということをちゃんと比較しないと議論が始められないと思います。

このように考えていくと、実は家を買うことは不動産投資をするのと全く同じことなのです。

つまり、家を買うということは、あなたが不動産投資をして自分にその家を貸しているのと同じことで、人に貸せば12万円入るのにそれを放棄して住んでいるということになります。

これを、業界用語で帰属家賃と言います。

この帰属家賃の存在をしっかり理解しないと、経済合理的に損だ得だということは言えません。

③持ち家と賃貸のリスクとは?

●持ち家のリスク

それでは、持ち家のリスクを具体的に考えてみましょう。

持ち家のリスクとしては、新築の場合、買った途端に値が下がるリスクがあります。

新築で購入した物件には、当然、建築会社などの利益が上乗せされています。

つまり、実際の相場よりも高い金額で購入することになるため、例え購⼊後すぐに売却したとしても、基本的には購⼊金額より2割〜3割程度は値が落ちてしまうのです。

例えば、あなたが5,000万円の家を買ったとしたら、恐らくすぐ4,500万円ぐらいに値下がりしてしまうことも少なくないと思います。

当然、これはエリアにもよるので、買った途端に値が上がる所もあると思いますが、今の経済状態、そしてこれからの日本を考えると、そのように値が上がるような地域は極めて限定されると思います。

また、例えば今回のコロナウイルスのような影響で収入が減ったり、あるいは可能性として、日本が財政破綻をして金利が急上昇し、給料ではローンを返済していけなくなるという状況もリスクとして考えられます。

日本のサラリーマンの平均年収は年々下がり続けているので、本当に持ち家を購入したいのであれば、よくよく考えて購入する必要があると思います。

さらには、上でお話ししたようにすぐに引越しができないというリスクもあります。

長期にわたるローンを組んだ20年後、30年後にどのような生活スタイルになっているのか?職場がどうなっているのか?というのは、なかなか想像できないことでしょう。

そして、将来的に資産の価値が毀損するリスクもあります。

日本の住宅は、高度成長期までは土地の価格がどんどん上がっていたので、「不動産を買えば将来値が上がる」というようなトレンドでしたが、今は家が850万戸も余っている状態です。

需給関係から考えても、将来不動産の価格が上がると信じて購入するのは相当なリスクになるでしょう。

●賃貸のリスク

もちろん、持ち家のリスクを考えたら、賃貸のリスクも同じように考えてみないと不公平になります。

しかし、賃貸のリスクとしては、一生懸命考えても以下の2つぐらいしか思いつきません。

まず、よく持ち家派の方々が主張する、老後は家を借りられないかもしれないというリスクです。

そしてこれはちょっとマニアックですが、もし老後に賃貸で暮らしていて現金資産しかなければ、相続のときに相続税が高くなってしまうというリスクもあるように思います。

しかし、そこまで資産を増やせることは、不動産以外ではないとは思うので、あまり対象になる人はいないでしょう。

④家を買ってもいい人とは?

ここまで解説すると、私は持ち家派の敵と思われるかもしれません。

しかし、冒頭でも言いましたが、持ち家を買っていい人はいます。

もしくは、単に価値観で家を買うというのであれば、それはそれで誰も止めるわけではありません。

私が経済合理的に考える上で、本当に家を買っていい人は以下のような人です。

まず、経済的余裕がある人。

次に、十分な頭金がある人、つまりローンに依存しすぎない人です。

それから、親からの資金提供がある人も、比較的安全に持ち家を買うことができると思います。

さらに、上でお話ししたようなデメリットがあることを理解しておく必要があると思います。

⑤家をタダで手に入れる方法

さぁ、お待たせしました!

いよいよ、他人に住居費を払ってもらう、夢の賃貸併用住宅について解説していきましょう!

この物件は、昭和53年築、小田急線の登戸駅から徒歩5分という非常に立地のいいところにあります。

この物件を購入した人は、1階を自宅として81平米の2LDKにして、なんと2階の部分をワンルーム3戸にリノベーションしました。

間取り図は、こんな感じです。

この時の購入代金は、本体が3,400万円でリノベーション費用に500万円かけて、合計で3,900万円です。そして、この物件を頭金200万円で、ローン3,600万円で購入しました。

実際の収支としては、ワンルームの家賃が5万8,000円で3戸ありますので、毎月の収入が17万4,000円になります。

ローンの返済が、元利金合計で月11万円ですので、差し引き、毎月6万4,000円のプラスになっています。

なんと家を買ったのに、毎月6万4,000円のプラスです!

これは、とってもお得ですよね!

仮に引っ越しをしたくなって、自宅部分も相場の13万円で賃貸に出したとすると、表面利回りは9.3%になり、毎月のキャッシュフローは約20万円にもなります。

これは、まさしく不動産投資ですね。

このようにして、アーリーステージのファミリーは、賃貸併用住宅を建てるか、中古の物件を買ってリノベーションをしたり、あるいは最初から賃貸併用住宅を買ったり、中古の二世帯住宅を買って片方の家を賃貸に出す、というように工夫をすれば、自分が払うべきローンをお隣の入居者に払ってもらうことによって、ゼロ、もしくはプラスの収益を上げることができるようになります。

それから、賃貸併用住宅を建てるもう一つのメリットがあります。

それは、大家になることで非常に大きなメリットを享受できるようになるということです。

具体的には、青色申告をすることで、10万円の所得控除が使えるようになり、また家の半分を賃貸住宅として貸しているので、この部分は減価償却をすることができて、所得税を圧縮することができるようになります。

その他、事業主となることで、様々な経費も落とすことができて、さらに所得税を圧縮することができるようになります。

あなたも賃貸併用住宅を手に入れることができれば、ローンの負担が毎月なくなるだけでなく、あなたが賃貸で住む家賃分も浮かせることができるようになります。

そして、税金面でも非常に有利になり、今まで以上に可処分所得が増えて、より一層貯金をすることもできるようになるでしょう。

いかがでしたか?

今回の内容をより詳しく知りたいという方は、私が出版した「お金が貯まる!家の買い方」にも詳しく書いてありますので、ぜひ参考にしてください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!