ブログ

【本当の理由】新築ワンルーム投資はやってはいけない!なぜかエリートがハマる不動産投資の罠を徹底解説!(前編)

公開日: 2020年08月23日

こんにちは!YouTuber ウラケン不動産です。

今回は不動産投資の失敗事例として、「新築ワンルームマンション投資を、絶対にやってはいけない理由」というテーマで、前編と後編の2回に分けてお届けします。

※同じ内容を動画でもご覧になりたい方は、こちら↓をご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

私はもう何十年も前から、新築ワンルームマンション投資はやってはいけないと口を酸っぱくして言っています。

しかし、いまだに「35年のローンを返済すれば、その後は年金のように家賃を受け取れるからいいじゃないか」という質問をいただくことがあります。

そこで、この記事では、今後あなたが不動産投資で失敗することのないように、なぜ新築ワンルームマンション投資がダメなのかを具体的な数字を用いて解説します。

最後までお読みいただければ、「新築ワンルームマンション」という言葉を見ただけで、ダメな投資だということがわかるようになりますので、ぜひ最後までご覧ください。

目次

- ①営業マンの売り文句1(節税になります!)

- ②営業マンの売り文句2(新築は資産価値が高い!)

- ③営業マンの売り文句3(空室リスクがない!)

- ④営業マンの売り文句4(年金代わりになって老後も安心!)

- ⑤新築ワンルームマンション投資の収支を検証

①営業マンの売り文句1(節税になります!)

営業マンの売り文句はだいたいワンパターンですが、1つ目として「節税になる」ということを言ってきます。

しかし、新築ワンルームマンション投資は、ほとんど節税になりません。

そもそも不動産投資が節税になる理由は、不動産が「減価償却資産」となって、減価償却費を経費として計上できることで所得が圧縮でき、結果的に所得税を圧縮できるということです。

しかし、新築ワンルームマンションは鉄筋コンクリート造です。

鉄筋コンクリート造の法定耐用年数は47年であるので、例えば2,000万円の物件を買って、そのうち土地代が500万円、建物代が1,500万円と仮定しましょう。

この建物部分の1,500万円を47年で均等償却すると、年間で32万円ほどしか所得控除にならないので、節税にはならないということになります。

②営業マンの売り文句2(新築は資産価値が高い!)

これについては後編で説明しますが、新築は買った瞬間に債務超過になってしまうので、資産価値はほとんどありません。

③営業マンの売り文句3(空室リスクがない!)

サブリースつまり「家賃保証」が付くので、空室リスクがないという売り文句ですが、実はサブリース契約というのは、たとえ「30年一括家賃保証」と謳っていても、「保証家賃の額は2年ごとに変更できる」というような契約内容になっています。

将来、周りに空室が増えてきて、サブリース会社の赤字が続くような状態になれば、保証家賃を下げたり、サブリース自体を打ち切ったり・・・という契約変更が10年以内にやってくる可能性は極めて高いと思います。

35年間ずっと同じ家賃が保証されるということでは決してないので、サブリースを信用してはいけません。

④営業マンの売り文句4(年金代わりになって老後も安心!)

これも後編で詳しく説明しますが、新築ワンルームマンション投資は、全く年金にはなりません。逆に受け取る額はとても少なくなってしまいます。

⑤新築ワンルームマンション投資の収支を検証

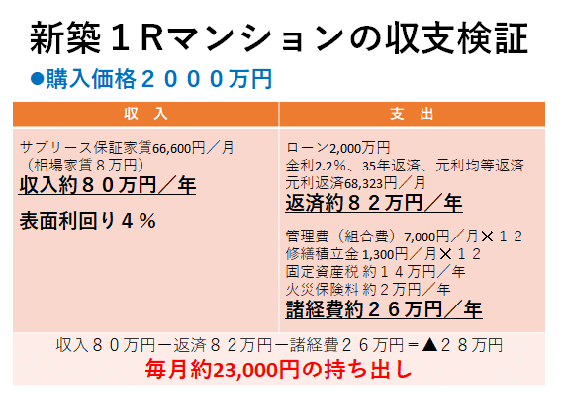

それでは、実際に新築ワンルームマンション投資の収支をシミュレーションしてみましょう。

仮に、物件の価格が2,000万円としましょう。

募集家賃は8万円ですが、サブリースが付いていると、募集家賃の約8割を保証するということになりますので、家賃収入は月約6万6,000円=年間で約80万円ということになります。

物件価格の2,000万円はローンをして買うことになりますが、35年の2.2%の元利均等返済とすると、ローンの返済額は月約6万8,000円=年間で約82万円の支払いが元利であります。

また、年間の経費として、管理費(組合費)が月7,000円ぐらい、そして修繕積立金が月1,300円ぐらいで、月約8,300円=年間で約10万円がかかります。(管理費・修繕積立金は、募集家賃に対してだいたい10%ぐらいと考えると良いでしょう)

さらに、固定資産税が14万円、火災保険料が2万円としましょう。

さて、このような状況で収支がどうなるのかというと、

80万円(家賃収入)-82万円(管理費・修繕積立金)-26万円(固定資産税・火災保険)=年間マイナス28万円、毎月約2万3,000円の持ち出し

ということなります。

そして、営業マンは「月々2万3,000円で物件が手に入ります。35年経てばお家賃が丸々手に残るので、これを年金にできるんですよ!」という営業トークでバンバン売っていきますが、実はこの収支の中には、購入時の経費が含まれていません!

実際には、登録免許税、保存登記、抵当権設定料、そして不動産取得税が3%かかるので、物件価格のだいたい5%ぐらい、この場合で言えば、100万円ぐらいの経費がかかります。

100万円の自己資金を投入して買ったとすると、利回りは3.8%ぐらいになり、私たちプロの投資家から見れば「まさにダメな投資」と言わざるを得ません。

さらに、これは「インカムゲイン」ではなくて「インカムロス」です。月に2万3,000円の持ち出しでしか買えないので、全く資産ではないということになります。

いかがでしたでしょうか。

今回は、新築ワンルームマンション営業マンのありがちなセールストーク、新築ワンルームマンション投資の収支について解説しました。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

こんにちは!YouTuber ウラケン不動産です。

今回は不動産投資の失敗事例として、「新築ワンルームマンション投資を、絶対にやってはいけない理由」というテーマで、前編と後編の2回に分けてお届けします。

※同じ内容を動画でもご覧になりたい方は、こちら↓をご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

私はもう何十年も前から、新築ワンルームマンション投資はやってはいけないと口を酸っぱくして言っています。

しかし、いまだに「35年のローンを返済すれば、その後は年金のように家賃を受け取れるからいいじゃないか」という質問をいただくことがあります。

そこで、この記事では、今後あなたが不動産投資で失敗することのないように、なぜ新築ワンルームマンション投資がダメなのかを具体的な数字を用いて解説します。

最後までお読みいただければ、「新築ワンルームマンション」という言葉を見ただけで、ダメな投資だということがわかるようになりますので、ぜひ最後までご覧ください。

目次

- ①営業マンの売り文句1(節税になります!)

- ②営業マンの売り文句2(新築は資産価値が高い!)

- ③営業マンの売り文句3(空室リスクがない!)

- ④営業マンの売り文句4(年金代わりになって老後も安心!)

- ⑤新築ワンルームマンション投資の収支を検証

①営業マンの売り文句1(節税になります!)

営業マンの売り文句はだいたいワンパターンですが、1つ目として「節税になる」ということを言ってきます。

しかし、新築ワンルームマンション投資は、ほとんど節税になりません。

そもそも不動産投資が節税になる理由は、不動産が「減価償却資産」となって、減価償却費を経費として計上できることで所得が圧縮でき、結果的に所得税を圧縮できるということです。

しかし、新築ワンルームマンションは鉄筋コンクリート造です。

鉄筋コンクリート造の法定耐用年数は47年であるので、例えば2,000万円の物件を買って、そのうち土地代が500万円、建物代が1,500万円と仮定しましょう。

この建物部分の1,500万円を47年で均等償却すると、年間で32万円ほどしか所得控除にならないので、節税にはならないということになります。

②営業マンの売り文句2(新築は資産価値が高い!)

これについては後編で説明しますが、新築は買った瞬間に債務超過になってしまうので、資産価値はほとんどありません。

③営業マンの売り文句3(空室リスクがない!)

サブリースつまり「家賃保証」が付くので、空室リスクがないという売り文句ですが、実はサブリース契約というのは、たとえ「30年一括家賃保証」と謳っていても、「保証家賃の額は2年ごとに変更できる」というような契約内容になっています。

将来、周りに空室が増えてきて、サブリース会社の赤字が続くような状態になれば、保証家賃を下げたり、サブリース自体を打ち切ったり・・・という契約変更が10年以内にやってくる可能性は極めて高いと思います。

35年間ずっと同じ家賃が保証されるということでは決してないので、サブリースを信用してはいけません。

④営業マンの売り文句4(年金代わりになって老後も安心!)

これも後編で詳しく説明しますが、新築ワンルームマンション投資は、全く年金にはなりません。逆に受け取る額はとても少なくなってしまいます。

⑤新築ワンルームマンション投資の収支を検証

それでは、実際に新築ワンルームマンション投資の収支をシミュレーションしてみましょう。

仮に、物件の価格が2,000万円としましょう。

募集家賃は8万円ですが、サブリースが付いていると、募集家賃の約8割を保証するということになりますので、家賃収入は月約6万6,000円=年間で約80万円ということになります。

物件価格の2,000万円はローンをして買うことになりますが、35年の2.2%の元利均等返済とすると、ローンの返済額は月約6万8,000円=年間で約82万円の支払いが元利であります。

また、年間の経費として、管理費(組合費)が月7,000円ぐらい、そして修繕積立金が月1,300円ぐらいで、月約8,300円=年間で約10万円がかかります。(管理費・修繕積立金は、募集家賃に対してだいたい10%ぐらいと考えると良いでしょう)

さらに、固定資産税が14万円、火災保険料が2万円としましょう。

さて、このような状況で収支がどうなるのかというと、

80万円(家賃収入)-82万円(管理費・修繕積立金)-26万円(固定資産税・火災保険)=年間マイナス28万円、毎月約2万3,000円の持ち出し

ということなります。

そして、営業マンは「月々2万3,000円で物件が手に入ります。35年経てばお家賃が丸々手に残るので、これを年金にできるんですよ!」という営業トークでバンバン売っていきますが、実はこの収支の中には、購入時の経費が含まれていません!

実際には、登録免許税、保存登記、抵当権設定料、そして不動産取得税が3%かかるので、物件価格のだいたい5%ぐらい、この場合で言えば、100万円ぐらいの経費がかかります。

100万円の自己資金を投入して買ったとすると、利回りは3.8%ぐらいになり、私たちプロの投資家から見れば「まさにダメな投資」と言わざるを得ません。

さらに、これは「インカムゲイン」ではなくて「インカムロス」です。月に2万3,000円の持ち出しでしか買えないので、全く資産ではないということになります。

いかがでしたでしょうか。

今回は、新築ワンルームマンション営業マンのありがちなセールストーク、新築ワンルームマンション投資の収支について解説しました。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!