ブログ

【本当の理由】新築ワンルーム投資はやってはいけない!なぜかエリートがハマる不動産投資の罠を徹底解説!(後編)

公開日: 2020年08月24日

こんにちは!YouTuber ウラケン不動産です。

今日は、前編に続き「新築ワンルームマンション投資を、絶対にやってはいけない理由」というテーマでお話しします。

■新築ワンルームマンション営業マンのありがちなセールストーク、新築ワンルームマンション投資の収支について解説した(前編)はこちら

私はもう何十年も前から、新築ワンルームマンション投資はやってはいけないと口を酸っぱくして言っています。

しかし、いまだに「35年のローンを返済すれば、その後は年金のように家賃を受け取れるからいいじゃないか」という質問をいただくことがあります。

そこで、この記事では、今後あなたが不動産投資で失敗することのないように、なぜ新築ワンルームマンション投資がダメなのかを具体的な数字を用いて解説します。

最後までお読みいただければ、「新築ワンルームマンション」という言葉を見ただけで、ダメな投資だということがわかるようになりますので、ぜひ最後までご覧ください。

※同じ内容を動画でもご覧になりたい方は、こちら↓をご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

目次

⑥新築ワンルームマンションが債務超過になる理由

前編では新築ワンルームマンション投資がいかに「ダメな投資」であるかを具体的な収支シミュレーションとともに解説しました。

しかし、「最終的には資産になるからいいではないか」という理屈をいう人がいますので、これに反論していきましょう。

前編でも言いましたが、新築は買った瞬間に債務超過になってしまうので、資産価値はほとんどないと思います。

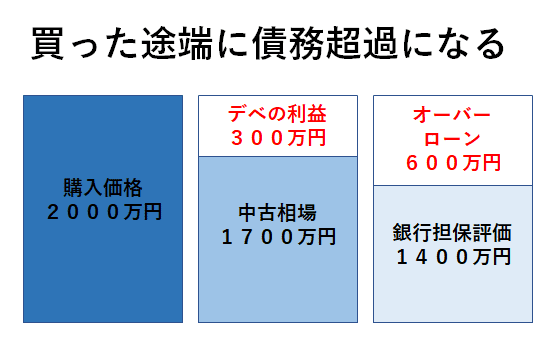

例えば、2,000万円の新築ワンルームマンションを買ったとしましょう。すると、買った途端に1,700万円くらいに下がります。

これはなぜかというと、新築の物件にはデベロッパーの利益が15%ぐらい含まれているからです。

買った途端に、1,700万円になるということは、300万円の持ち出しが発生することになります。

今すぐ売ろうとすると、キャピタルゲインどころか、キャピタルロスになってしまうのです。

これは、車を買った時のことを思い出してください。

例えば、新車を買って、ナンバーをつけて、ナンバー付けたその日にそのまま中古車として売ろうとすると、やはり1割ぐらい安くないと売れません。

なぜなら、新車の価格には販売会社やメーカーの利益が乗っているからです。

不動産も同じで、買った途端に債務超過になって、300万円の含み損が出てしまうというわけです。

また、銀行はそもそも物件価格の7割ぐらいしか担保評価を見ません。2,000万円の物件価格であれば、1,400万円ぐらいしか担保価値として見てくれないのです。

それにも関わらず、なぜ担保価値1,400万円のところに、銀行が2,000万円の融資をするのかというと、それは上場会社のサブリースがついている、つまり家賃が安定して保証されて入ってくるという契約があるからです。

また、購入者が往々にして属性がよく、年収の高いエリートサラリーマンや医師であることも一因でしょう。

もちろん、このからくりを後で知って、この投資は失敗だったから売ろうと思っても、1,500万円から、良くても1,700万円くらいでしか売れないので、差額分の300万円は自分で返済しないといけなくなります。

そのため、このような新築ワンルームは塩漬けになっていってしまうというのが現実です。

⑦年金代わりにはならない理由

次に、35年ローン の支払いを終えれば、年金として家賃が受け取れるのではないかという意見や、その営業トークに対して反論していきましょう。

35年後を想定してみると、サブリースはなくなっていると思いますので、普通の募集家賃で募集することになるでしょう。

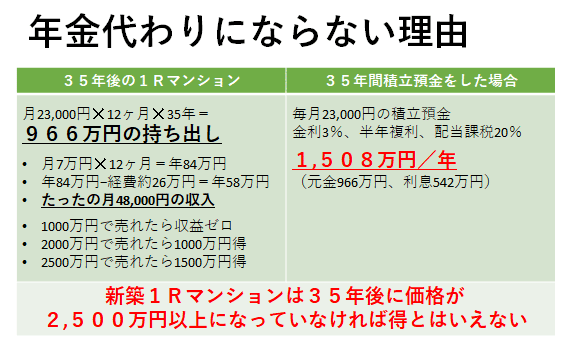

新築当初は家賃が8万円だったとしても、35年経つと老朽化もしますし、少子高齢化も進んでいるため、月7万円の家賃がとれたとして、年間で84万円です。

ローンはありませんので、84万円(家賃収入)-先ほどのシミュレーションでも計算した年間の経費26万円=年間58万円の収入があります。これを月に直すと、たったの4万8,000円です。

35歳で新築ワンルームマンション投資をして、35年後、ローンを払い終えたらもう70歳です。そのときに家賃収入が4万8,000円で果たして足りるでしょうか?

そしてもっと悲惨なのは、毎年新築当時から、35年間2万3,000円を持ち出しながら買っているわけです。

ということは、35年間かけて持ち出した金額は、2万3,000円×12ヶ月×35年で、なんと1,000万円弱も持ち出していることになります!

つまり、その物件が1,000万円で売れたとしてもトントン、仮に買ったときと同じ値段の2,000万円で売れたとしても、差し引き1,000万円しか残らないということになります。

少し考えてみたいのですが、例えば、毎月2万3,000円を持ち出して新築ワンルームマンションを買わないで、2万3,000円を年間利息が3%の半年複利の定期預金、あるいは金融商品で運用したとしましょう。

すると、35年後には1,500万円くらいになります。

内訳は元金が966万円、利息が542万円で、この利息に対する税金が20%かかりますが、それを引いた上でも1,500万円にはなっています。

つまり、物件を買わないで普通に金融商品で運用したほうが儲かることになるのです。

新築ワンルームマンション投資よりもパフォーマンスが良い金融商品は、世界中を見渡せばいくらでもあります。

それにも関わらず、買った途端に目減りして、キャピタルロスが出て、2万3,000円も積み立てて買っていって、最終的に売ろうと思ったら、当然2,000万円では売れず、1,000万円になってしまう可能性すらあるのです。

それでは、どのような場合に新築マンションを購入した方が得だといえるでしょうか?

もし、35年後に2,500万円で売れれば、この2万3,000円を毎月積み立てて複利で運用しているのと一緒になるので、2,500万円以上で売れれば「勝ち」と言えるでしょう。

しかし、人口が増えたり、あるいは土地の値段が上がったりしなければ、買ったときの値段より高く売れることはありません。

新興国や、先進国でもニューヨークやロンドンは、移民が増えて人口も増えていたり、物件を建てるところが限られていたりしますので、どんどん値が上がっていきます。

ところが、日本の場合はこれからどんどんと人口が減少していくので、例えば35年後に物件の価格が1.5倍や2倍になることなど、ほぼ想定できません。

⑧なぜエリートほど新築ワンルームマンションを買ってしまうのか?

笑ってしまうような話なのですが、エリートは日経新聞を熟読している人が多いことが原因としてあると思います。

日経新聞には新築ワンルームマンションのセミナーの広告が非常に多いのです。

日経新聞を読んでいる層はエリートが多く、年収も高い傾向にあるため、集客しやすいのでしょう。

そして先ほども説明したように、エリートは割と簡単にローンを引けてしまいます。

また、忙しくて暇がないことも原因としてあるのではないかと思います。

例えば、お医者さんやバリバリのエリートサラリーマンは非常に忙しく、勉強したくてもできない、物件を探したくても探せないという状況にあります。

そんな中で、物件を探す手間がかからず、サブリースで家賃の心配もなく、管理も全部お任せになって、提携ローンもついていて、さらに「月々持ち出しでも、完済後は年金代わりになりますよ!」と営業マンからいわれれば、飛びついてしまう傾向にあります。

⑨新築ワンルーム営業マンの撃退方法とは?

さて、もしあなたがこのような新築ワンルームマンションの営業を受けた場合、どのように対処すればいいのでしょうか。

営業マンへの反論としては、この一言だけでいいと思います。

「それだけ良いなら、あなたも買ってるんですよね?」と聞いてください。

そして、「僕は、まだ買ってないんです」と言われたら、「なぜ買わないのですか?そんなに良い商品だったら、まずはあなたが買って、それを実感するべきでしょう」と言ってください。

恐らく買っていないと思いますし、100%買えないと思います。

また、新築ワンルームマンションの営業マンは、不動産投資のことをよく理解していないから、このようなダメな商品を売れるのだと思います。

これは「よく分かってない人が、もっとよく分かってない人に売っている」ということの典型と言えるでしょう。

⑩まとめ

いかがでしたか?

新築ワンルームマンション投資をした場合について、具体的なシミュレーションをしてきましたが、キャピタルゲインも出ませんし、むしろキャピタルロスになっています。

また、買った瞬間に債務超過の状態ですから、これは絶対にやってはいけません。

持ち出しで不動産投資をすることも、あり得ない話です。持ち出しで、インカムゲインをもらうのが35年後なんて考えられません。

毎月2万3,000円を持ち出すのであれば、3%の半年複利の金融商品があれば、それで運用した方がよっぽど儲かるという話です。

新築ワンルームマンション投資は、業者が儲かるから広告をバンバンやっていますが、絶対にはまらないように、買わないように気をつけていただければと思います。

■新築ワンルームマンション営業マンのありがちなセールストーク、新築ワンルームマンション投資の収支について解説した(前編)はこちら

不動産投資は、成功の秘訣が全部明らかになっています。

基本的に不動産投資のリスクというものは出尽くしており、すべて対処法も分かっていますので、しっかりした知識を学べば100パーセント勝てる、非常に稀有な投資の典型です。

ぜひ一緒に勉強していきましょう。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

こんにちは!YouTuber ウラケン不動産です。

今日は、前編に続き「新築ワンルームマンション投資を、絶対にやってはいけない理由」というテーマでお話しします。

■新築ワンルームマンション営業マンのありがちなセールストーク、新築ワンルームマンション投資の収支について解説した(前編)はこちら

私はもう何十年も前から、新築ワンルームマンション投資はやってはいけないと口を酸っぱくして言っています。

しかし、いまだに「35年のローンを返済すれば、その後は年金のように家賃を受け取れるからいいじゃないか」という質問をいただくことがあります。

そこで、この記事では、今後あなたが不動産投資で失敗することのないように、なぜ新築ワンルームマンション投資がダメなのかを具体的な数字を用いて解説します。

最後までお読みいただければ、「新築ワンルームマンション」という言葉を見ただけで、ダメな投資だということがわかるようになりますので、ぜひ最後までご覧ください。

※同じ内容を動画でもご覧になりたい方は、こちら↓をご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

目次

⑥新築ワンルームマンションが債務超過になる理由

前編では新築ワンルームマンション投資がいかに「ダメな投資」であるかを具体的な収支シミュレーションとともに解説しました。

しかし、「最終的には資産になるからいいではないか」という理屈をいう人がいますので、これに反論していきましょう。

前編でも言いましたが、新築は買った瞬間に債務超過になってしまうので、資産価値はほとんどないと思います。

例えば、2,000万円の新築ワンルームマンションを買ったとしましょう。すると、買った途端に1,700万円くらいに下がります。

これはなぜかというと、新築の物件にはデベロッパーの利益が15%ぐらい含まれているからです。

買った途端に、1,700万円になるということは、300万円の持ち出しが発生することになります。

今すぐ売ろうとすると、キャピタルゲインどころか、キャピタルロスになってしまうのです。

これは、車を買った時のことを思い出してください。

例えば、新車を買って、ナンバーをつけて、ナンバー付けたその日にそのまま中古車として売ろうとすると、やはり1割ぐらい安くないと売れません。

なぜなら、新車の価格には販売会社やメーカーの利益が乗っているからです。

不動産も同じで、買った途端に債務超過になって、300万円の含み損が出てしまうというわけです。

また、銀行はそもそも物件価格の7割ぐらいしか担保評価を見ません。2,000万円の物件価格であれば、1,400万円ぐらいしか担保価値として見てくれないのです。

それにも関わらず、なぜ担保価値1,400万円のところに、銀行が2,000万円の融資をするのかというと、それは上場会社のサブリースがついている、つまり家賃が安定して保証されて入ってくるという契約があるからです。

また、購入者が往々にして属性がよく、年収の高いエリートサラリーマンや医師であることも一因でしょう。

もちろん、このからくりを後で知って、この投資は失敗だったから売ろうと思っても、1,500万円から、良くても1,700万円くらいでしか売れないので、差額分の300万円は自分で返済しないといけなくなります。

そのため、このような新築ワンルームは塩漬けになっていってしまうというのが現実です。

⑦年金代わりにはならない理由

次に、35年ローン の支払いを終えれば、年金として家賃が受け取れるのではないかという意見や、その営業トークに対して反論していきましょう。

35年後を想定してみると、サブリースはなくなっていると思いますので、普通の募集家賃で募集することになるでしょう。

新築当初は家賃が8万円だったとしても、35年経つと老朽化もしますし、少子高齢化も進んでいるため、月7万円の家賃がとれたとして、年間で84万円です。

ローンはありませんので、84万円(家賃収入)-先ほどのシミュレーションでも計算した年間の経費26万円=年間58万円の収入があります。これを月に直すと、たったの4万8,000円です。

35歳で新築ワンルームマンション投資をして、35年後、ローンを払い終えたらもう70歳です。そのときに家賃収入が4万8,000円で果たして足りるでしょうか?

そしてもっと悲惨なのは、毎年新築当時から、35年間2万3,000円を持ち出しながら買っているわけです。

ということは、35年間かけて持ち出した金額は、2万3,000円×12ヶ月×35年で、なんと1,000万円弱も持ち出していることになります!

つまり、その物件が1,000万円で売れたとしてもトントン、仮に買ったときと同じ値段の2,000万円で売れたとしても、差し引き1,000万円しか残らないということになります。

少し考えてみたいのですが、例えば、毎月2万3,000円を持ち出して新築ワンルームマンションを買わないで、2万3,000円を年間利息が3%の半年複利の定期預金、あるいは金融商品で運用したとしましょう。

すると、35年後には1,500万円くらいになります。

内訳は元金が966万円、利息が542万円で、この利息に対する税金が20%かかりますが、それを引いた上でも1,500万円にはなっています。

つまり、物件を買わないで普通に金融商品で運用したほうが儲かることになるのです。

新築ワンルームマンション投資よりもパフォーマンスが良い金融商品は、世界中を見渡せばいくらでもあります。

それにも関わらず、買った途端に目減りして、キャピタルロスが出て、2万3,000円も積み立てて買っていって、最終的に売ろうと思ったら、当然2,000万円では売れず、1,000万円になってしまう可能性すらあるのです。

それでは、どのような場合に新築マンションを購入した方が得だといえるでしょうか?

もし、35年後に2,500万円で売れれば、この2万3,000円を毎月積み立てて複利で運用しているのと一緒になるので、2,500万円以上で売れれば「勝ち」と言えるでしょう。

しかし、人口が増えたり、あるいは土地の値段が上がったりしなければ、買ったときの値段より高く売れることはありません。

新興国や、先進国でもニューヨークやロンドンは、移民が増えて人口も増えていたり、物件を建てるところが限られていたりしますので、どんどん値が上がっていきます。

ところが、日本の場合はこれからどんどんと人口が減少していくので、例えば35年後に物件の価格が1.5倍や2倍になることなど、ほぼ想定できません。

⑧なぜエリートほど新築ワンルームマンションを買ってしまうのか?

笑ってしまうような話なのですが、エリートは日経新聞を熟読している人が多いことが原因としてあると思います。

日経新聞には新築ワンルームマンションのセミナーの広告が非常に多いのです。

日経新聞を読んでいる層はエリートが多く、年収も高い傾向にあるため、集客しやすいのでしょう。

そして先ほども説明したように、エリートは割と簡単にローンを引けてしまいます。

また、忙しくて暇がないことも原因としてあるのではないかと思います。

例えば、お医者さんやバリバリのエリートサラリーマンは非常に忙しく、勉強したくてもできない、物件を探したくても探せないという状況にあります。

そんな中で、物件を探す手間がかからず、サブリースで家賃の心配もなく、管理も全部お任せになって、提携ローンもついていて、さらに「月々持ち出しでも、完済後は年金代わりになりますよ!」と営業マンからいわれれば、飛びついてしまう傾向にあります。

⑨新築ワンルーム営業マンの撃退方法とは?

さて、もしあなたがこのような新築ワンルームマンションの営業を受けた場合、どのように対処すればいいのでしょうか。

営業マンへの反論としては、この一言だけでいいと思います。

「それだけ良いなら、あなたも買ってるんですよね?」と聞いてください。

そして、「僕は、まだ買ってないんです」と言われたら、「なぜ買わないのですか?そんなに良い商品だったら、まずはあなたが買って、それを実感するべきでしょう」と言ってください。

恐らく買っていないと思いますし、100%買えないと思います。

また、新築ワンルームマンションの営業マンは、不動産投資のことをよく理解していないから、このようなダメな商品を売れるのだと思います。

これは「よく分かってない人が、もっとよく分かってない人に売っている」ということの典型と言えるでしょう。

⑩まとめ

いかがでしたか?

新築ワンルームマンション投資をした場合について、具体的なシミュレーションをしてきましたが、キャピタルゲインも出ませんし、むしろキャピタルロスになっています。

また、買った瞬間に債務超過の状態ですから、これは絶対にやってはいけません。

持ち出しで不動産投資をすることも、あり得ない話です。持ち出しで、インカムゲインをもらうのが35年後なんて考えられません。

毎月2万3,000円を持ち出すのであれば、3%の半年複利の金融商品があれば、それで運用した方がよっぽど儲かるという話です。

新築ワンルームマンション投資は、業者が儲かるから広告をバンバンやっていますが、絶対にはまらないように、買わないように気をつけていただければと思います。

■新築ワンルームマンション営業マンのありがちなセールストーク、新築ワンルームマンション投資の収支について解説した(前編)はこちら

不動産投資は、成功の秘訣が全部明らかになっています。

基本的に不動産投資のリスクというものは出尽くしており、すべて対処法も分かっていますので、しっかりした知識を学べば100パーセント勝てる、非常に稀有な投資の典型です。

ぜひ一緒に勉強していきましょう。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!