ブログ

【神回】小学生でもわかる!減価償却費について徹底解説(前編)

公開日: 2020年09月06日

こんにちは!YouTuber ウラケン不動産です。

今回は、「お金持ちになりたいなら、減価償却費を極めなさい!」というテーマで、前編と後編に分けてお話しします。

■「中古物件の耐用年数の求め方」「もっとCFが残る減価償却の仕方」について解説した(後編)はこちら

※同じ内容を動画でもご覧になりたい方は、こちら↓をご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

今回の内容は、正直つまらないと思います(笑)

しかし、あなたが不動産投資でお金持ちになりたいなら、この減価償却費の知識は完璧にマスターしておくべきです。

なぜなら減価償却費の知識がないと、最悪の場合、破産してしまうこともあるからです。

これは「デッドクロス」という現象をコントロールできなくなることによっておこります。

このデッドクロスという言葉は私が20年以上前に作った造語ですが、「黒字倒産状態」のことをいいます。

およそ6割以上のローンをして不動産投資をしている人は、ほぼ100%このデッドクロスが起きます。

あなたの物件でデッドクロスがいつ来るのかを事前に把握し、対策を取らなければ、得られるべきキャッシュフローが得られなくなるだけでなく、最悪破産に追い込まれることもあります。

逆に、正しい減価償却の仕方が理解できていると、このデッドクロスを回避することができるようになります。

そこで今回は、減価償却費の基本を小学生にもわかりやすく具体的に解説していきます。

減価償却費をマスターできれば、より効率的にキャッシュを残すことができるようになりますので、資産の拡大もグンとスピードアップします。ぜひ最後までご覧ください。

目次

①なぜ税務を学ばなければならないのか?

不動産投資は税金対策に良いとよくいわれますが、その理由は、投資するアパートやマンションの建物が減価償却資産となって経費化できるからです。

そのため、税務、特に減価償却について学んでおかないと、キャッシュフローが悪化したり、デッドクロスをコントロールできなくなったり、あるいは効率よくお金が残らないので修繕(再投資)の原資がなくなり、資産価値を維持することも難しくなってしまいます。

ですので、減価償却について学ぶことが非常に重要なのです。

②そもそも減価償却費って何?

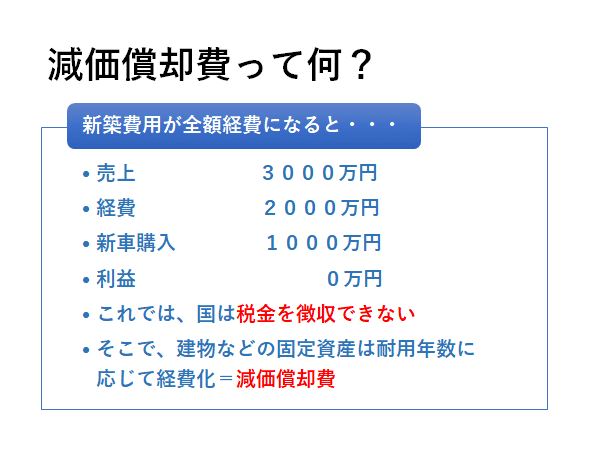

一般的な税務会計は【売上-経費=利益】があり、その利益に対して税金が徴収されます。

しかし、もし以下のことがまかり通ったらどうなるでしょうか?

売上が3,000万円あります。

その売上をあげるための経費が2,000万円かかりました。

すると、今年1,000万円の利益が出てしまうので、1,000万円でベンツを買って利益をゼロにすれば、税金を払わなくて済んで車も残って良いのではないか?ということを考えた人がいるとしましょう。

そうすると、国は税金を徴収できなくなってしまいます。

それでは国にとって都合がよくないので、車や建物などの固定資産は、あらかじめ法律で定められた法定耐用年数に応じて、毎年均等に償却(経費化)をしていきなさいというルールが定められています。

これを減価償却費といいます。

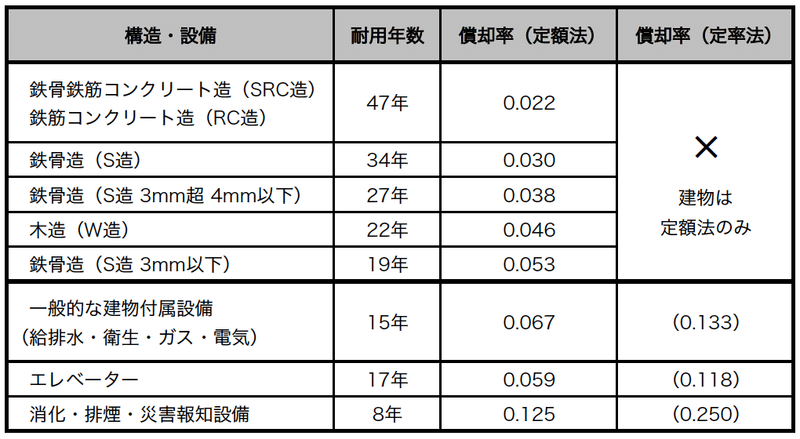

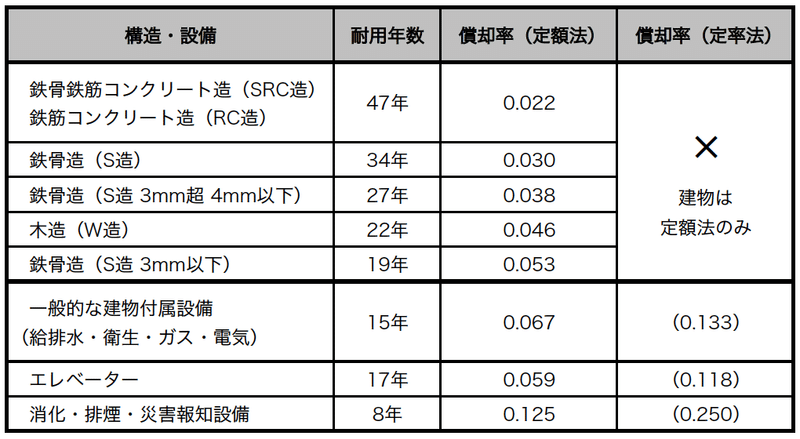

建物の法定耐用年数は、次の表のように決められています。

例えば、木造は22年、鉄骨造(S造)は34年、鉄筋コンクリート造(RC造)は47年をかけて均等に償却していくことになります。

ここでいう法定耐用年数は、建物の実際の寿命ではなく、国が税金を徴収するために、国の都合で定められた税法上の耐用年数ですので、そこを混同しないように気を付けてください。

また、建物に付帯する設備については、これとは違う年数をかけて償却していきます。

例えば、給排水・衛生設備(ユニットバスや上下水道の配管、給湯器など)の付帯設備については、約15年かけて償却していくことになります。

個別に見ていくと、多少、償却年数は違いますが、ここではざっくりと「設備は15年」と覚えておけば良いと思います。

それから、エレベーターについては17年が法定耐用年数になっています。

要するに、建物の部分と設備の部分で値段を分けて、それぞれの法定耐用年数で償却していくということです。

例えば、鉄筋コンクリート造であれば、建物の部分を47年、設備の部分を15年をかけて償却していくということになります。

ちなみに、木造の場合は建物と設備を分けず一体として計算しても良いし、分けても良いと認められています。

これは、本記事の後編で解説する、どのように減価償却すれば効率よくキャッシュフローを残せるのか?という項目で非常に重要なポイントとなりますので、覚えておくようにしてください。

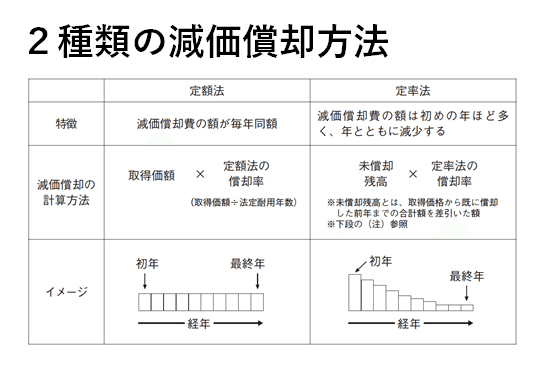

③2種類の減価償却方法

それでは、2種類の減価償却方法について学んでいきましょう。

一つ目は定額法で、二つ目は定率法です。

定額法は、固定資産の値段を法定耐用年数で割って、毎年一定の額を均等に償却していく方法です。

定率法は、法定耐用年数に基づく「率」が設定されており、残存の簿価に対して一定の率をかけて償却していく方法で、年数が早いほど、定額法よりもたくさんの減価償却費を計上できます。

法定耐用年数は建物と設備で違うので、次の図のように2階建てになっています。

注意していただきたいのは、建物の部分にはこの定率法は使用できません。

また、定率法での償却が認められているのは、2016年の3月31日までに取得した建物の設備のみで、2016年の4月1日以降に取得した建物については、設備の部分も定額法のみとなっているのでお気を付け下さい。

これから新規で取得する建物については、定率法は使えません。

④中古物件の「土地と建物」「建物と設備」の分け方

<1>土地と建物の分け方

土地は固定資産ではありますが、減価償却資産ではありませんので、経費化することはできません。そのため、土地と建物を切り分けて、建物部分だけを減価償却する必要があります。

それでは、どのように土地と建物を分ければいいのでしょうか?

新築であれば見積書がありますので、土地と建物の金額がそれぞれ明確になっていますが、中古物件のように土地と建物が一体になっていて分からない場合には、合理的に分ける必要があります。

どのようにして合理的に分けるのかというと、土地と建物の固定資産税のそれぞれの評価額を按分比率で分けることになります。

もちろん、契約書に土地と建物の値段が分けて書かれている場合には、書かれている建物の値段を採用します。

<2>建物と設備の分け方

次に、建物と設備をどのように分けるのかについて解説しましょう。

先ほど説明したとおり、新築の場合は見積書があるので、建物と設備を合理的に分けることができますが、中古の場合は新築当時の内訳が分からない場合がほとんどです。

このような場合は、「簡便法」という税法上認められている簡便的な分け方で分けることになります。

簡便法では、【建物7割:設備3割】または【建物8割:設備2割】といったように分けることが税法上認められていますが、たまに税務署から根拠を求められることがあります。

根拠として示せる資料としては、建築業者や不動産業者が使う「積算資料」という分厚い単価表があります。

積算資料の中には、例えば木造のワンルームアパートの建物と設備のベーシックな見積もりが書かれています。

これにならって分けましたと言えば、一定の合理性を証明できる資料になると思いますので、そういった資料を税務申告時に添付すれば良いのではないかと思います。

詳しくは、税理士さん等に相談しながらやるようにしてください。

以上、今回は減価償却の基本的な部分~応用編の入口までお話ししましたが、いかがでしたか?

後編では「中古物件の耐用年数の求め方」「もっとCFが残る減価償却の仕方」について解説しますので、ぜひこちらでご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

こんにちは!YouTuber ウラケン不動産です。

今回は、「お金持ちになりたいなら、減価償却費を極めなさい!」というテーマで、前編と後編に分けてお話しします。

■「中古物件の耐用年数の求め方」「もっとCFが残る減価償却の仕方」について解説した(後編)はこちら

※同じ内容を動画でもご覧になりたい方は、こちら↓をご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

今回の内容は、正直つまらないと思います(笑)

しかし、あなたが不動産投資でお金持ちになりたいなら、この減価償却費の知識は完璧にマスターしておくべきです。

なぜなら減価償却費の知識がないと、最悪の場合、破産してしまうこともあるからです。

これは「デッドクロス」という現象をコントロールできなくなることによっておこります。

このデッドクロスという言葉は私が20年以上前に作った造語ですが、「黒字倒産状態」のことをいいます。

およそ6割以上のローンをして不動産投資をしている人は、ほぼ100%このデッドクロスが起きます。

あなたの物件でデッドクロスがいつ来るのかを事前に把握し、対策を取らなければ、得られるべきキャッシュフローが得られなくなるだけでなく、最悪破産に追い込まれることもあります。

逆に、正しい減価償却の仕方が理解できていると、このデッドクロスを回避することができるようになります。

そこで今回は、減価償却費の基本を小学生にもわかりやすく具体的に解説していきます。

減価償却費をマスターできれば、より効率的にキャッシュを残すことができるようになりますので、資産の拡大もグンとスピードアップします。ぜひ最後までご覧ください。

目次

①なぜ税務を学ばなければならないのか?

不動産投資は税金対策に良いとよくいわれますが、その理由は、投資するアパートやマンションの建物が減価償却資産となって経費化できるからです。

そのため、税務、特に減価償却について学んでおかないと、キャッシュフローが悪化したり、デッドクロスをコントロールできなくなったり、あるいは効率よくお金が残らないので修繕(再投資)の原資がなくなり、資産価値を維持することも難しくなってしまいます。

ですので、減価償却について学ぶことが非常に重要なのです。

②そもそも減価償却費って何?

一般的な税務会計は【売上-経費=利益】があり、その利益に対して税金が徴収されます。

しかし、もし以下のことがまかり通ったらどうなるでしょうか?

売上が3,000万円あります。

その売上をあげるための経費が2,000万円かかりました。

すると、今年1,000万円の利益が出てしまうので、1,000万円でベンツを買って利益をゼロにすれば、税金を払わなくて済んで車も残って良いのではないか?ということを考えた人がいるとしましょう。

そうすると、国は税金を徴収できなくなってしまいます。

それでは国にとって都合がよくないので、車や建物などの固定資産は、あらかじめ法律で定められた法定耐用年数に応じて、毎年均等に償却(経費化)をしていきなさいというルールが定められています。

これを減価償却費といいます。

建物の法定耐用年数は、次の表のように決められています。

例えば、木造は22年、鉄骨造(S造)は34年、鉄筋コンクリート造(RC造)は47年をかけて均等に償却していくことになります。

ここでいう法定耐用年数は、建物の実際の寿命ではなく、国が税金を徴収するために、国の都合で定められた税法上の耐用年数ですので、そこを混同しないように気を付けてください。

また、建物に付帯する設備については、これとは違う年数をかけて償却していきます。

例えば、給排水・衛生設備(ユニットバスや上下水道の配管、給湯器など)の付帯設備については、約15年かけて償却していくことになります。

個別に見ていくと、多少、償却年数は違いますが、ここではざっくりと「設備は15年」と覚えておけば良いと思います。

それから、エレベーターについては17年が法定耐用年数になっています。

要するに、建物の部分と設備の部分で値段を分けて、それぞれの法定耐用年数で償却していくということです。

例えば、鉄筋コンクリート造であれば、建物の部分を47年、設備の部分を15年をかけて償却していくということになります。

ちなみに、木造の場合は建物と設備を分けず一体として計算しても良いし、分けても良いと認められています。

これは、本記事の後編で解説する、どのように減価償却すれば効率よくキャッシュフローを残せるのか?という項目で非常に重要なポイントとなりますので、覚えておくようにしてください。

③2種類の減価償却方法

それでは、2種類の減価償却方法について学んでいきましょう。

一つ目は定額法で、二つ目は定率法です。

定額法は、固定資産の値段を法定耐用年数で割って、毎年一定の額を均等に償却していく方法です。

定率法は、法定耐用年数に基づく「率」が設定されており、残存の簿価に対して一定の率をかけて償却していく方法で、年数が早いほど、定額法よりもたくさんの減価償却費を計上できます。

法定耐用年数は建物と設備で違うので、次の図のように2階建てになっています。

注意していただきたいのは、建物の部分にはこの定率法は使用できません。

また、定率法での償却が認められているのは、2016年の3月31日までに取得した建物の設備のみで、2016年の4月1日以降に取得した建物については、設備の部分も定額法のみとなっているのでお気を付け下さい。

これから新規で取得する建物については、定率法は使えません。

④中古物件の「土地と建物」「建物と設備」の分け方

<1>土地と建物の分け方

土地は固定資産ではありますが、減価償却資産ではありませんので、経費化することはできません。そのため、土地と建物を切り分けて、建物部分だけを減価償却する必要があります。

それでは、どのように土地と建物を分ければいいのでしょうか?

新築であれば見積書がありますので、土地と建物の金額がそれぞれ明確になっていますが、中古物件のように土地と建物が一体になっていて分からない場合には、合理的に分ける必要があります。

どのようにして合理的に分けるのかというと、土地と建物の固定資産税のそれぞれの評価額を按分比率で分けることになります。

もちろん、契約書に土地と建物の値段が分けて書かれている場合には、書かれている建物の値段を採用します。

<2>建物と設備の分け方

次に、建物と設備をどのように分けるのかについて解説しましょう。

先ほど説明したとおり、新築の場合は見積書があるので、建物と設備を合理的に分けることができますが、中古の場合は新築当時の内訳が分からない場合がほとんどです。

このような場合は、「簡便法」という税法上認められている簡便的な分け方で分けることになります。

簡便法では、【建物7割:設備3割】または【建物8割:設備2割】といったように分けることが税法上認められていますが、たまに税務署から根拠を求められることがあります。

根拠として示せる資料としては、建築業者や不動産業者が使う「積算資料」という分厚い単価表があります。

積算資料の中には、例えば木造のワンルームアパートの建物と設備のベーシックな見積もりが書かれています。

これにならって分けましたと言えば、一定の合理性を証明できる資料になると思いますので、そういった資料を税務申告時に添付すれば良いのではないかと思います。

詳しくは、税理士さん等に相談しながらやるようにしてください。

以上、今回は減価償却の基本的な部分~応用編の入口までお話ししましたが、いかがでしたか?

後編では「中古物件の耐用年数の求め方」「もっとCFが残る減価償却の仕方」について解説しますので、ぜひこちらでご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!