ブログ

【神回】小学生でもわかる!減価償却費について徹底解説(後編)

公開日: 2020年09月07日

こんにちは!YouTuber ウラケン不動産です。

前編に続き、今回も「減価償却費」についてお話しします。

もし、あなたが不動産投資でお金持ちになりたいなら、この減価償却費の知識は完璧にマスターしておかなければなりません。ぜひ前編と合わせてお読みください。

■「なぜ税務を学ばなければならないのか?」「そもそも減価償却費って何?」「2種類の減価償却方法」「中古物件の土地と建物、建物と設備の分け方」について解説した(前編)はこちら

※同じ内容を動画でもご覧になりたい方は、こちら↓をご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

目次

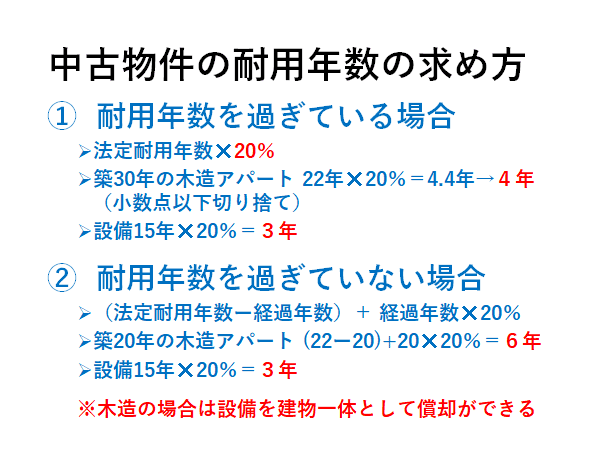

⑤中古物件の法定耐用年数の求め方

前編では新築の場合の法定耐用年数についてお話ししましたが、中古物件の法定耐用年数はどのように求めればいいのでしょうか。

これは、法定耐用年数を過ぎている場合と、まだ法定耐用年数の途中である場合で、2種類の計算方法があります。

<1>耐用年数を超えている場合

法定耐用年数を超えている(過ぎている)物件は、減価償却ができないと思っていらっしゃる方がたまにいますが、法定耐用年数を超えていても減価償却は可能です。

何年で償却するかは、次のような計算式で計算します。

【もともとの法定耐用年数×20%】

例えば、木造築30年のアパートなら【木造の法定耐用年数22年×20%=4.4年】となり、小数点以下は切り捨てになるので、4年をかけて建物部分を償却するということになります。

そして、設備部分は【設備の法定耐用年数15年×20%=3年】となり、3年をかけて償却するということになります。

なお、前編でも説明したとおり、木造の場合は建物と設備を分けないで、建物一体として償却することもできるというルールがあるので、建物と設備を一体で4年で償却することも可能になります。

<2>耐用年数を過ぎていない場合

それでは、法定耐用年数の途中の場合(耐用年数を過ぎていない場合)についてはどうなるのでしょうか。

このような途中の物件は、次のような計算式で計算します。

【(法定耐用年数-経過年数)+経過年数×20%】

例えば、木造築20年のアパートなら【(22年-20年)+20年×20%=6年】となり、6年をかけて償却するということになります。

設備に関しては、設備の法定耐用年数15年を過ぎていますので、【15年×20%=3年】となり、3年をかけて償却するということになります。

また、繰り返しになりますが、木造の場合は建物と設備を分けないで、建物一体として償却することもできるので、建物と設備を一体で6年で償却することも可能になります。

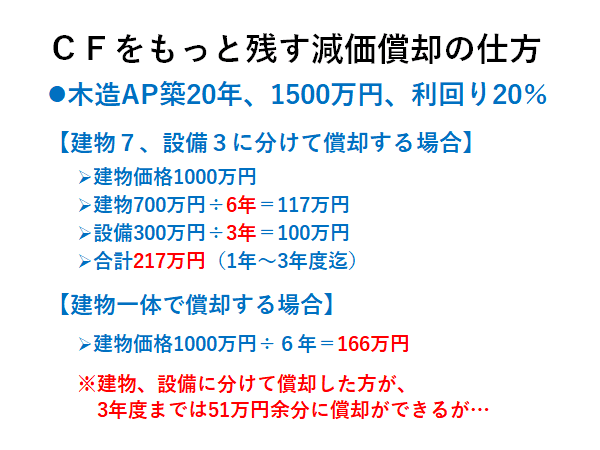

⑥もっとCFが残る減価償却の仕方

さて、最後により多くのキャッシュフローを残す減価償却の仕方について、具体例を見ていきましょう。

事例となるのは、築20年の木造アパートです。

購入価格が1,500万円で、建物の価格が1,000万円、利回りが20%のケースを想定します。

何度も言っているように、木造の場合は建物と設備を分けても良いですし、建物一体で償却しても良いので、それぞれのケースを比較してシミュレーションしてみましょう。

<1>建物7、設備3に分けて償却する場合

建物の価格が1,000万円ですので、これを建物と設備に分けると、建物700万円と設備300万円になります。

築20年なので、先ほどの計算方法でいくと、建物が6年、設備が3年で償却できます。

すると、

建物:700万円÷6年=約117万円/年

設備:300万円÷3年=100万円/年

で償却することになりますので、1年目から3年目までの建物と設備の減価償却費の合計は年217万円になります。

なお、4年目以降は建物だけになるので、年117万円を償却していくことになります。

<2>建物一体で償却する場合

建物一体で償却する場合は、1,000万円を6年で償却していくので、年間で166万円が償却できます。

ここで、<1>と<2>を比較してみましょう。

<1>設備と建物を分けた場合の償却額は、3年目までが年間217万円です。

<2>一体で償却した場合の償却額は年間166万円です。

これを見ると、建物と設備を分けた方が、1年目から3年目までは年間51万円多く経費化できます。

ならば、建物と設備に分けた方がたくさん経費化できて良いじゃないかと思った方はちょっとお待ちください!

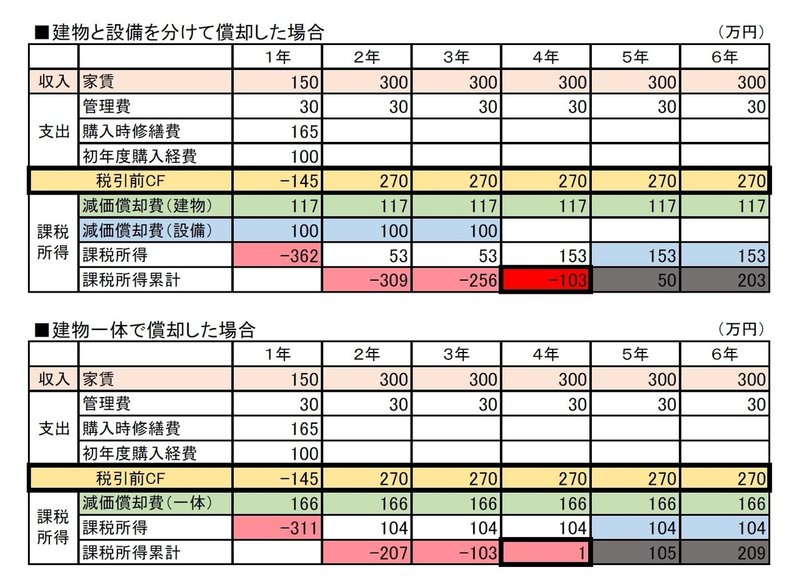

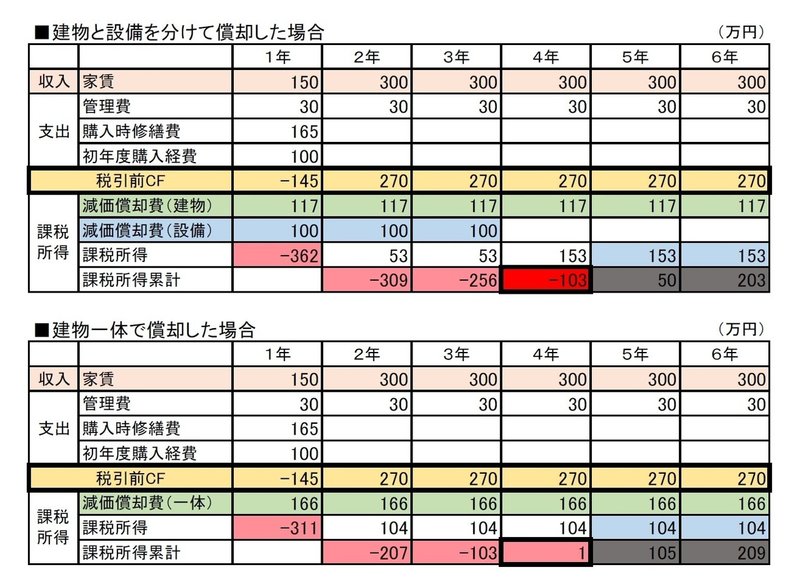

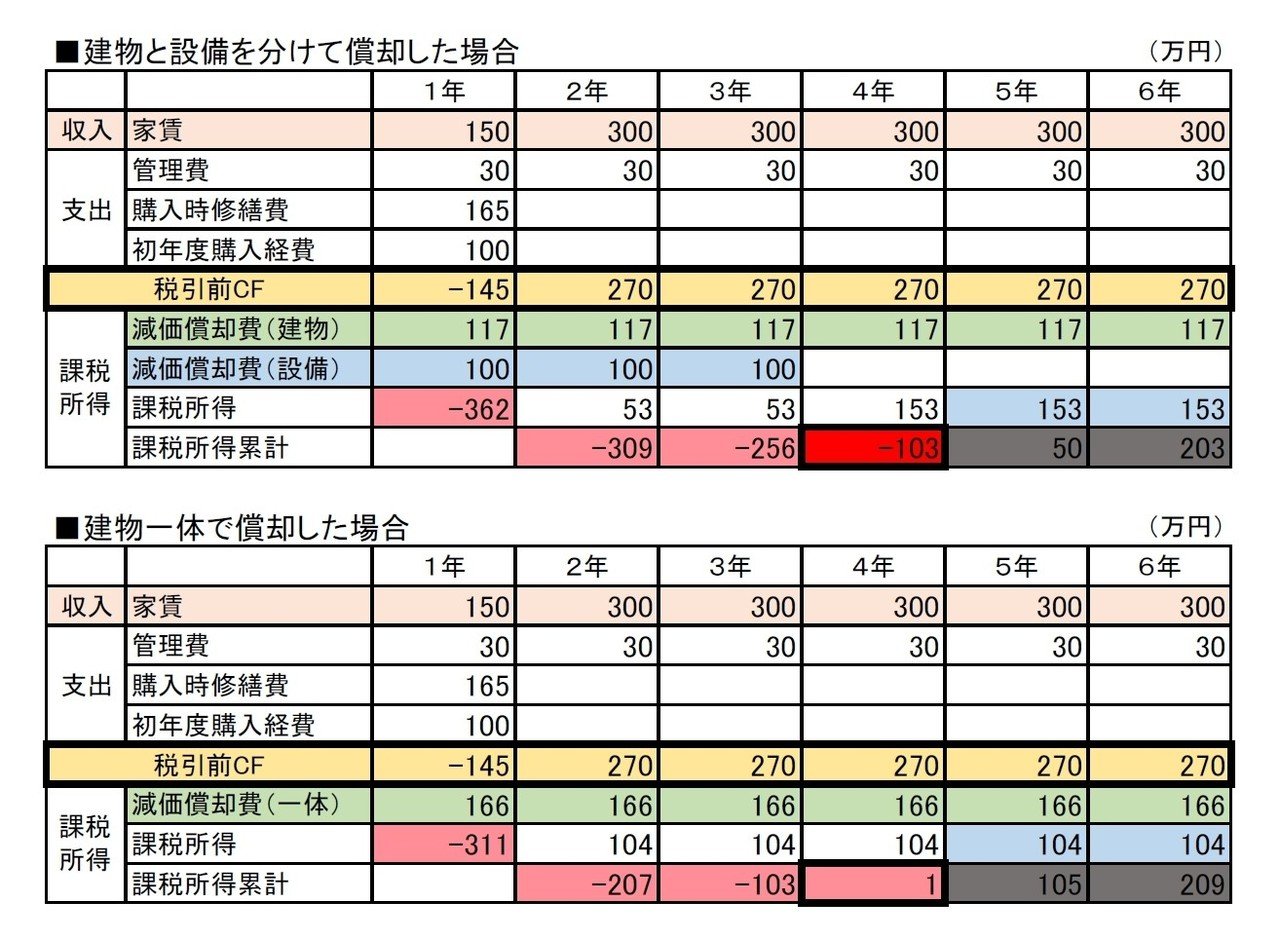

この表の上部分は建物と設備を分けて償却した場合で、下部分は建物一体で償却した場合のシミュレーションになっています。

まずは、上部分(建物と設備を分けて償却した場合)を見てください。

一番上が収入です。利回り20%の物件ですので、年間300万円の家賃収入になりますが、初年度は空室が半分あったと想定して150万円に減らしています。

経費は、管理費が30万円、購入時のリフォーム費用が165万円、初年度の購入経費(担保の設定料や移転の登記料等)として100万円を計上しています。

すると、税引前キャッシュフロー(黄色の部分)が初年度はマイナス145万円になります。

ここに、建物と設備で分けた計算結果の「建物117万円・設備100万円」を減価償却費として経費計上すると、初年度はマイナス362万円となります。

2年度には課税所得が53万円のプラスになりますが、個人で青色申告をしている場合、3年間は赤字を繰り越しできるため、初年度のマイナスと損益通算すると、マイナス309万円となり、税金を払わなくてよくなります。

また、3年度も課税所得が53万円のプラスになりますが、前年度のマイナスと損益通算すると、マイナス256万円になるので、税金を払わなくてよくなります。

そして、4年度は設備の減価償却が終わるため、課税所得が153万円のプラスになりますが、前年度のマイナスと損益通算すると、マイナス103万円となり、やはり税金を払わなくてよくなります。

しかし、実はこの時点で欠損金の繰り越しは打ち切りになってしまうため、このマイナス103万円は、5年度に引き継ぐことができずここで終わりになります。

これがどういうことかというと、マイナス103万円分の経費を落とし過ぎになってしまったということです。

次に、表の下部分(建物一体で償却した場合)を見てみましょう。

収入と支出は先ほどと一緒で、初年度の税引き前のキャッシュフローもマイナス145万円で一緒です。

先ほどと異なるのは、建物一体で償却をしているため、減価償却費が166万円になります。

そのため、初年度の課税所得はマイナス311万円で、建物と設備を分けて償却したときよりも、51万円経費が少なくなっています。

しかし、これを同じように青色申告で3年間繰り延べると、4年度ではちょうどプラマイゼロぐらいになっています。つまり、効率よく経費化できていることです。

これがどういうことかというと、建物一体で償却する方が、4年度、5年度、6年度にも設備で償却する分を割り当てることが出来るため、建物と設備を分けて償却した場合よりも、課税所得が少なくなっているのです。

税引き前のキャッシュフローが同じなので、当然、課税所得が少ない方が払う税金の額も少なくなり、より効率よくキャッシュフローを残すことができます。

つまり、不動産投資ド素人のAさんと私が、同じ家物件を、同じ利回り、同じ金額で買ったとしても、減価償却費の仕組みを分かっているかいないかで、キャッシュフローの値は5年後、10年後には全く違ってくるということです。

これであなたも、なぜ減価償却費が不動産投資にとって重要なのかということがお分かりいただけたのではないかと思います。

⑦まとめ

キャッシュフローに影響を与える要因は4つあります。

1つ目は、土地と建物をどうやって分けるか(比率)です。

基本的には固定資産税の按分比率で分ける必要がありますが、購入時に建物価格が契約書に書いてあれば、それが優先されることになります。ここがとても重要なポイントになります。

2つ目は、建物一体か、それとも、建物と設備を分けて償却した方が良いのか、その比率は8:2なのか7:3なのかによっても、キャッシュフローは違ってきます。

私たちプロは、物件を購入する前にこれら全てのパターンでシミュレーションをして、どのパターンが一番効率よくキャッシュフローが出るのかということを考えて、買い付けをしたり、減価償却の仕方等の戦略を立てたりします。

そして、キャッシュフローに影響を与える項目の3つ目は、欠損金の繰越控除の年数です。

この年数については、個人は3年、法人は10年ですので、個人でやった方がいいのか、法人でやった方がいいのかも、将来の戦略に応じて考える必要があります。

最後に、4つ目として、これはさらに深いところに入りますが、法人と個人で減価償却のルールが少し違うという点があります。

どういうことかというと、法人は任意で減価償却費を計上できますが、個人は強制で減価償却費を計上しないといけないというルールがあります。

個人の場合の強制償却は、100万円償却できるならば、必ず100万円の減価償却費を計上しなければいけません。

一方、法人の場合は、100万円の減価償却費の範囲で、50万円でもいいし、30万円でもいいし、今年は次の物件の融資を受けるために黒字決算をしたいので、赤字を出したくない・・・というような場合は、減価償却費を計上しないで、黒字化してローンの申請をするという戦略的な使い方ができます。

つまり、よりキャッシュを残すために効率的なのは法人です。

法人はあらゆる経費を経費化しやすく、またこのような減価償却の仕組みもあるので、トータルで考えると、法人の方が個人よりも効率的にキャッシュフローが残しやすいのです。

もしあなたが「自分は専業大家になって頑張っていくんだ!」と思っているなら、早々に法人を作って、その法人で不動産投資をして事業所得を得た方が良いと思います。

減価償却費の解説はここまでです。いかがでしたか?

この減価償却費の知識のベースがあると、前編で少しお話しした「デッドクロス」についてもしっかりと理解できると思います。

デッドクロスについては、また今度詳しく解説しますので、ぜひご覧になってください。

■「なぜ税務を学ばなければならないのか?」「そもそも減価償却費って何?」「2種類の減価償却方法」「中古物件の土地と建物、建物と設備の分け方」について解説した(前編)はこちら

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

こんにちは!YouTuber ウラケン不動産です。

前編に続き、今回も「減価償却費」についてお話しします。

もし、あなたが不動産投資でお金持ちになりたいなら、この減価償却費の知識は完璧にマスターしておかなければなりません。ぜひ前編と合わせてお読みください。

■「なぜ税務を学ばなければならないのか?」「そもそも減価償却費って何?」「2種類の減価償却方法」「中古物件の土地と建物、建物と設備の分け方」について解説した(前編)はこちら

※同じ内容を動画でもご覧になりたい方は、こちら↓をご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

目次

⑤中古物件の法定耐用年数の求め方

前編では新築の場合の法定耐用年数についてお話ししましたが、中古物件の法定耐用年数はどのように求めればいいのでしょうか。

これは、法定耐用年数を過ぎている場合と、まだ法定耐用年数の途中である場合で、2種類の計算方法があります。

<1>耐用年数を超えている場合

法定耐用年数を超えている(過ぎている)物件は、減価償却ができないと思っていらっしゃる方がたまにいますが、法定耐用年数を超えていても減価償却は可能です。

何年で償却するかは、次のような計算式で計算します。

【もともとの法定耐用年数×20%】

例えば、木造築30年のアパートなら【木造の法定耐用年数22年×20%=4.4年】となり、小数点以下は切り捨てになるので、4年をかけて建物部分を償却するということになります。

そして、設備部分は【設備の法定耐用年数15年×20%=3年】となり、3年をかけて償却するということになります。

なお、前編でも説明したとおり、木造の場合は建物と設備を分けないで、建物一体として償却することもできるというルールがあるので、建物と設備を一体で4年で償却することも可能になります。

<2>耐用年数を過ぎていない場合

それでは、法定耐用年数の途中の場合(耐用年数を過ぎていない場合)についてはどうなるのでしょうか。

このような途中の物件は、次のような計算式で計算します。

【(法定耐用年数-経過年数)+経過年数×20%】

例えば、木造築20年のアパートなら【(22年-20年)+20年×20%=6年】となり、6年をかけて償却するということになります。

設備に関しては、設備の法定耐用年数15年を過ぎていますので、【15年×20%=3年】となり、3年をかけて償却するということになります。

また、繰り返しになりますが、木造の場合は建物と設備を分けないで、建物一体として償却することもできるので、建物と設備を一体で6年で償却することも可能になります。

⑥もっとCFが残る減価償却の仕方

さて、最後により多くのキャッシュフローを残す減価償却の仕方について、具体例を見ていきましょう。

事例となるのは、築20年の木造アパートです。

購入価格が1,500万円で、建物の価格が1,000万円、利回りが20%のケースを想定します。

何度も言っているように、木造の場合は建物と設備を分けても良いですし、建物一体で償却しても良いので、それぞれのケースを比較してシミュレーションしてみましょう。

<1>建物7、設備3に分けて償却する場合

建物の価格が1,000万円ですので、これを建物と設備に分けると、建物700万円と設備300万円になります。

築20年なので、先ほどの計算方法でいくと、建物が6年、設備が3年で償却できます。

すると、

建物:700万円÷6年=約117万円/年

設備:300万円÷3年=100万円/年

で償却することになりますので、1年目から3年目までの建物と設備の減価償却費の合計は年217万円になります。

なお、4年目以降は建物だけになるので、年117万円を償却していくことになります。

<2>建物一体で償却する場合

建物一体で償却する場合は、1,000万円を6年で償却していくので、年間で166万円が償却できます。

ここで、<1>と<2>を比較してみましょう。

<1>設備と建物を分けた場合の償却額は、3年目までが年間217万円です。

<2>一体で償却した場合の償却額は年間166万円です。

これを見ると、建物と設備を分けた方が、1年目から3年目までは年間51万円多く経費化できます。

ならば、建物と設備に分けた方がたくさん経費化できて良いじゃないかと思った方はちょっとお待ちください!

この表の上部分は建物と設備を分けて償却した場合で、下部分は建物一体で償却した場合のシミュレーションになっています。

まずは、上部分(建物と設備を分けて償却した場合)を見てください。

一番上が収入です。利回り20%の物件ですので、年間300万円の家賃収入になりますが、初年度は空室が半分あったと想定して150万円に減らしています。

経費は、管理費が30万円、購入時のリフォーム費用が165万円、初年度の購入経費(担保の設定料や移転の登記料等)として100万円を計上しています。

すると、税引前キャッシュフロー(黄色の部分)が初年度はマイナス145万円になります。

ここに、建物と設備で分けた計算結果の「建物117万円・設備100万円」を減価償却費として経費計上すると、初年度はマイナス362万円となります。

2年度には課税所得が53万円のプラスになりますが、個人で青色申告をしている場合、3年間は赤字を繰り越しできるため、初年度のマイナスと損益通算すると、マイナス309万円となり、税金を払わなくてよくなります。

また、3年度も課税所得が53万円のプラスになりますが、前年度のマイナスと損益通算すると、マイナス256万円になるので、税金を払わなくてよくなります。

そして、4年度は設備の減価償却が終わるため、課税所得が153万円のプラスになりますが、前年度のマイナスと損益通算すると、マイナス103万円となり、やはり税金を払わなくてよくなります。

しかし、実はこの時点で欠損金の繰り越しは打ち切りになってしまうため、このマイナス103万円は、5年度に引き継ぐことができずここで終わりになります。

これがどういうことかというと、マイナス103万円分の経費を落とし過ぎになってしまったということです。

次に、表の下部分(建物一体で償却した場合)を見てみましょう。

収入と支出は先ほどと一緒で、初年度の税引き前のキャッシュフローもマイナス145万円で一緒です。

先ほどと異なるのは、建物一体で償却をしているため、減価償却費が166万円になります。

そのため、初年度の課税所得はマイナス311万円で、建物と設備を分けて償却したときよりも、51万円経費が少なくなっています。

しかし、これを同じように青色申告で3年間繰り延べると、4年度ではちょうどプラマイゼロぐらいになっています。つまり、効率よく経費化できていることです。

これがどういうことかというと、建物一体で償却する方が、4年度、5年度、6年度にも設備で償却する分を割り当てることが出来るため、建物と設備を分けて償却した場合よりも、課税所得が少なくなっているのです。

税引き前のキャッシュフローが同じなので、当然、課税所得が少ない方が払う税金の額も少なくなり、より効率よくキャッシュフローを残すことができます。

つまり、不動産投資ド素人のAさんと私が、同じ家物件を、同じ利回り、同じ金額で買ったとしても、減価償却費の仕組みを分かっているかいないかで、キャッシュフローの値は5年後、10年後には全く違ってくるということです。

これであなたも、なぜ減価償却費が不動産投資にとって重要なのかということがお分かりいただけたのではないかと思います。

⑦まとめ

キャッシュフローに影響を与える要因は4つあります。

1つ目は、土地と建物をどうやって分けるか(比率)です。

基本的には固定資産税の按分比率で分ける必要がありますが、購入時に建物価格が契約書に書いてあれば、それが優先されることになります。ここがとても重要なポイントになります。

2つ目は、建物一体か、それとも、建物と設備を分けて償却した方が良いのか、その比率は8:2なのか7:3なのかによっても、キャッシュフローは違ってきます。

私たちプロは、物件を購入する前にこれら全てのパターンでシミュレーションをして、どのパターンが一番効率よくキャッシュフローが出るのかということを考えて、買い付けをしたり、減価償却の仕方等の戦略を立てたりします。

そして、キャッシュフローに影響を与える項目の3つ目は、欠損金の繰越控除の年数です。

この年数については、個人は3年、法人は10年ですので、個人でやった方がいいのか、法人でやった方がいいのかも、将来の戦略に応じて考える必要があります。

最後に、4つ目として、これはさらに深いところに入りますが、法人と個人で減価償却のルールが少し違うという点があります。

どういうことかというと、法人は任意で減価償却費を計上できますが、個人は強制で減価償却費を計上しないといけないというルールがあります。

個人の場合の強制償却は、100万円償却できるならば、必ず100万円の減価償却費を計上しなければいけません。

一方、法人の場合は、100万円の減価償却費の範囲で、50万円でもいいし、30万円でもいいし、今年は次の物件の融資を受けるために黒字決算をしたいので、赤字を出したくない・・・というような場合は、減価償却費を計上しないで、黒字化してローンの申請をするという戦略的な使い方ができます。

つまり、よりキャッシュを残すために効率的なのは法人です。

法人はあらゆる経費を経費化しやすく、またこのような減価償却の仕組みもあるので、トータルで考えると、法人の方が個人よりも効率的にキャッシュフローが残しやすいのです。

もしあなたが「自分は専業大家になって頑張っていくんだ!」と思っているなら、早々に法人を作って、その法人で不動産投資をして事業所得を得た方が良いと思います。

減価償却費の解説はここまでです。いかがでしたか?

この減価償却費の知識のベースがあると、前編で少しお話しした「デッドクロス」についてもしっかりと理解できると思います。

デッドクロスについては、また今度詳しく解説しますので、ぜひご覧になってください。

■「なぜ税務を学ばなければならないのか?」「そもそも減価償却費って何?」「2種類の減価償却方法」「中古物件の土地と建物、建物と設備の分け方」について解説した(前編)はこちら

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!