ブログ

【不動産投資の罠】デッドクロス!知らないと黒字倒産も?そのメカニズムと対処法を徹底解説(前編)

公開日: 2020年09月08日

こんにちは!YouTuber ウラケン不動産です。

今回は、税理士も知らない不動産投資の盲点「デッドクロス」について、前編と後編に分けてお話しします。

前編では「デッドクロスとは何か?なぜ起こるのか?」を、後編では「デッドクロスの回避方法」を解説します。

なお、「減価償却費」について理解していると、今回の「デッドクロス」も理解しやすくなりますので、もしまだ「減価償却費」の記事をお読みでない方は、まずはこちらの記事をお読みいただければと思います。

※本記事と同じ内容を動画でもご覧になりたい方は、こちら↓をご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

実は「デッドクロス」という言葉は、私が20年以上前に作った言葉です。

そして、2003年に出版したこちらの本でそのメカニズムを具体的に紹介しました。

「金持ち大家さん」になるアパート・マンション経営塾

Amazon.co.jpで購入する

それまでは、不動産業界でデッドクロスの現象を詳しく説明できる人はいませんでしたし、おそらく投資家はその存在すら知らなかったと思います。

税理士ですら、不動産をしていなければ分からない・気づけない部分だと思います。

今回は、日本で初めて「デッドクロス」を書籍で解説した私が、デットクロスが起きるメカニズムと、その対処法について日本一詳しく解説します。

目次

①デッドクロスとは何か?

まずは、そもそもデッドクロスが何なのかということを説明しましょう。

デッドクロスの現象は、勘定合って銭足らず、いわゆる「黒字倒産」という状態に非常に似ています。

不動産投資を始めてから最初の数年間は、たくさん節税ができていたのに、ある時点を過ぎた後からは、まったく節税にならなくなるという現象です。

節税にならないだけでなく、税金がドーンと増えてしまうこともあり、このデッドクロスによって、最悪破産の危機に瀕してしまう可能性もあります。

一定のローンをして物件購入している場合には、このデッドクロスは必ずやってきますので、不動産投資家なら絶対に知っておかなければなりません。

不動産投資は節税になるとよく言われますが、その理由はアパート・マンションの建物が減価償却資産となり、実際は出て行かないお金を経費として計上できるからです。

これにより効率よく節税ができて、キャッシュフローも残るということになります。

実際、個人投資家の場合、不動産投資を始めて3年間くらいは、まったく税金を払わずにまるまる家賃を残すことができます。

なぜなら、前回の減価償却の記事の中でもお話ししたとおり、青色申告によって、損失を3年間繰り越すことができるからです。

いわゆる、損益通算というものです。

最初はたくさんの家賃を残すことができるため、「不労所得が得られて安心だ!サラリーマンを辞めてリタイアしてしまおう!」と考えてしまう方も多くいます。

しかし、リタイアした直後にこのデッドクロスがやってきたり、空室が拡大したりして、思ったようにキャッシュが得られないという現象にさいなまれることが少なくありません。これを知らない人が本当に多いのです。

さらに、デッドクロスが起きる時期は、なぜか給湯器が壊れたり雨漏りしたりと、トラブルが重なってくることが多いです。

最初に儲かったキャッシュを全部使ってしまっていると、そのような時にすぐに修繕をすることができず、結果、空室期間が長くなってしまったり、入居者が退去してしまったりして、想定していたキャッシュが得られない事態になってしまうこともあります。

②デッドクロスが起きるメカニズム

次に、デッドクロスがどのように起きるのかを具体的に見ていきたいと思います。

まず、一定のローンがある場合には、必ずデッドクロスが起きると思ってください。

概ね60%以上のローンをして物件を購入している場合には、デッドクロスの影響をしっかりと考えておかないといけません。

どのようにデッドクロスが起きるのかについてですが、まずは「減価償却費」と「ローン」について理解しておく必要があります。

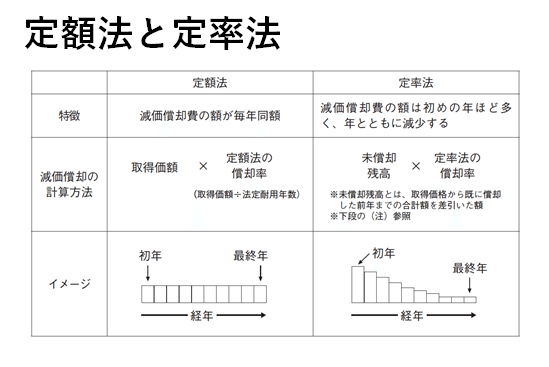

まず、減価償却費ですが、前回の記事でもお話ししたとおり、減価償却には「定額法」と「定率法」があります。

減価償却費は「実際にあなたのポケットからお金は出て行かないけれど、経費として計上できる」ため、大きく節税ができる要因になります。

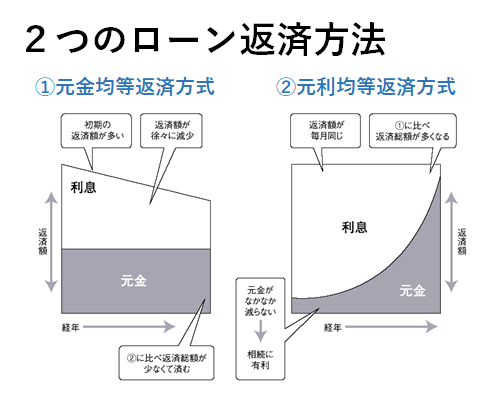

次にローンについてですが、ローンの返済方法には「元金均等返済」と「元利均等返済」の2通りがあります。

ローンを借りると、元金に加え金利を返済していくことになります。

金利は経費にできますが、元金は借りたものをそのまま返すだけなので、当然、経費にはなりません。

「実際にあなたのポケットからお金が出て行くけれど、経費として計上できない」のが元金の返済です。

多くの投資家は、元利均等返済(上の図の右側)で借りているケースがほとんどではないかと思います。

元利均等返済は、時期が早ければ早いほど元金部分の返済は少なく、利息部分の返済が多くなります。

そして、年数が経つごとに元金部分の返済が増え、利息部分の返済は減っていきます。

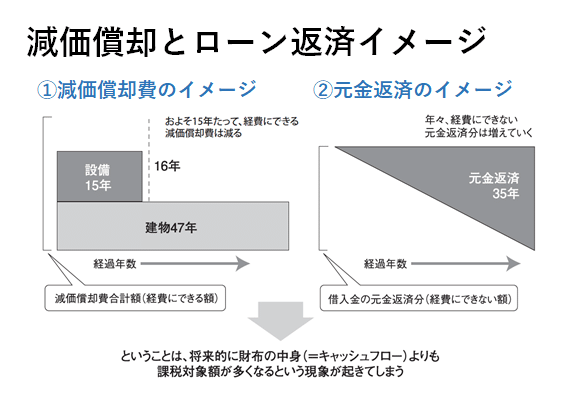

「減価償却費」と「ローン」について分かったら、減価償却と元利均等返済でローン返済をしていく場合のイメージ図を見てみましょう。

まずは上の図の左側、減価償却費のイメージですが、設備の償却費があるため、投資初期はかなり多くの経費を計上することができます。

繰り返しになりますが、この減価償却費は実際にポケットから出て行かないお金だけれど、経費として計上できるお金になります。

次に上の図の右側、元利均等返済でのローン返済のイメージですが、投資初期は、ほとんど元金部分の返済はなく、5年、10年経っていくごとに返済が増えていくイメージになります。

繰り返しになりますが、この元金の返済は、実際にポケットからお金が出て行きますが、借りたものをそのまま返すだけなので、経費にはならないお金です。

そして、これらの「ポケットからお金は出て行かないけれど経費にできる」減価償却費と、「ポケットからお金は出て行くけれど経費にできない」元金返済額が逆転するタイミングがあります。

これをデッドクロスといいます。

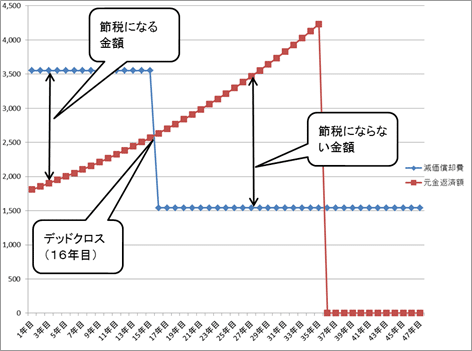

では、この2つを重ね合わせたグラフを見てみましょう。

青い線が「ポケットからお金は出て行かないけれど経費にできる」減価償却費の値です。

赤の線が「ポケットからお金は出て行くけれど経費にできない」元金返済の値です。

この青の線(減価償却費)と赤の線(元金返済)の差が、所得を圧縮して節税になる部分です。

注目していただきたいのは、青の線(減価償却費)が15年目ぐらいからドーンと下がっている点です。

これは、設備部分の減価償却が終わり、建物だけの減価償却になってしまうからですが、これによって元金返済額が減価償却費を上回ってしまいます。

このクロスポイントが、つまりデットクロスになります。

このデッドクロス以降の右側の部分は、節税にならない金額の差になります。

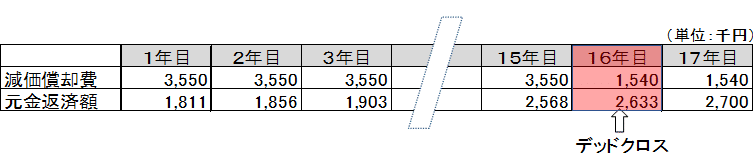

具体的に数字で見ていきましょう。

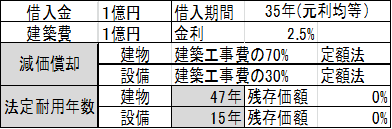

例えば、建築費1億円、借入金1億円、借入期間35年(元利均等返済)、金利2.5%で返済していったケースを想定します。

物件は鉄筋コンクリート(RC造)で、減価償却は建物が70%、設備が30%としましょう。

法定耐用年数は、建物が47年、設備が15年になります。

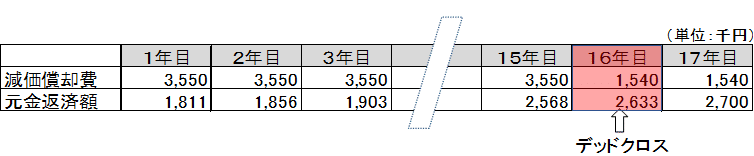

このケースでデッドクロスがいつくるかというと・・・

ちょうど16年目、ピンクの部分がデッドクロスになります。

「ポケットからお金は出て行かないけれど経費にできる」減価償却費が154万円、「ポケットからお金は出て行くけれど経費にできない」元金返済額が263万3,000円であり、100万円以上逆転してしまっています。

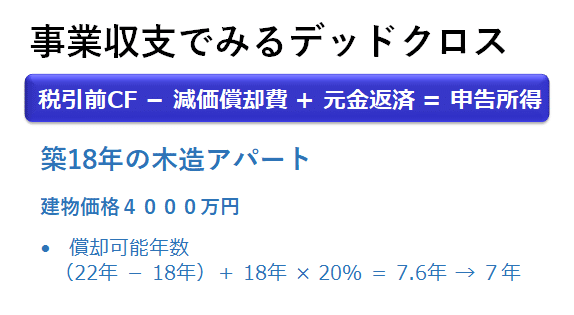

次に、中古の木造アパートの場合も見ていきましょう。

ここでは、築18年の木造アパートを購入し、建物部分の価格が4,000万円だったとしましょう。

減価償却の年数は【(法定耐用年数-経過年数)+ 経過年数×20%】で求められますので、【(22年-18年)+18年×20% = 7.6年】となり、小数点以下はカットになりますので、減価償却の期間は7年となります。

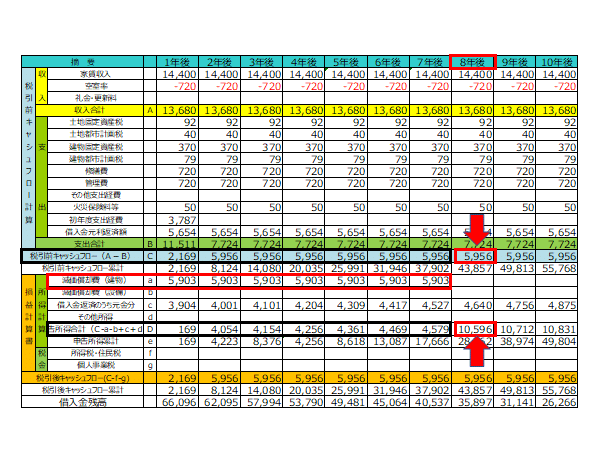

こちらのシミュレーション表をご覧ください。

黄色い部分が収入で、緑の部分が支出、青い部分が税引き前キャッシュフローです。

そして、下の方の黒線で囲ってある部分が申告所得ですが、16万9,000円、405万、415万、425万・・・ときて、8年目に1,059万6,000円と、いきなり申告所得が2倍以上に跳ね上がっていることが分かります。

なぜこのようなことになるかというと、建物の減価償却費が7年で終了してしまうからです。

8年目の税引き前のキャッシュフローは、赤く四角で囲っているところで、595万6,000円です。

つまり、税引き前の収入が595万6,000円しかないにも関わらず、申告所得は1,059万6,000円と、約400~500万円もの差がでてしまっています。

これがデッドクロスなのです。

逆に、1年目~7年目までは減価償却費がありましたので、効率よくキャッシュを貯めることができます。

例えば1年目などは、税引き前の収入が216万9,000円ありますが、その申告所得はわずか16万9,000円ですので、かなり所得税を圧縮できていますね。

今回の解説は以上です。

不動産投資においてデッドクロスがいかに恐ろしいものであるかがお分かりいただけたでしょうか。

後編ではそんなデッドクロスを回避する方法について解説しますので、ぜひこちらからご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

こんにちは!YouTuber ウラケン不動産です。

今回は、税理士も知らない不動産投資の盲点「デッドクロス」について、前編と後編に分けてお話しします。

前編では「デッドクロスとは何か?なぜ起こるのか?」を、後編では「デッドクロスの回避方法」を解説します。

なお、「減価償却費」について理解していると、今回の「デッドクロス」も理解しやすくなりますので、もしまだ「減価償却費」の記事をお読みでない方は、まずはこちらの記事をお読みいただければと思います。

※本記事と同じ内容を動画でもご覧になりたい方は、こちら↓をご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

実は「デッドクロス」という言葉は、私が20年以上前に作った言葉です。

そして、2003年に出版したこちらの本でそのメカニズムを具体的に紹介しました。

「金持ち大家さん」になるアパート・マンション経営塾Amazon.co.jpで購入する

それまでは、不動産業界でデッドクロスの現象を詳しく説明できる人はいませんでしたし、おそらく投資家はその存在すら知らなかったと思います。

税理士ですら、不動産をしていなければ分からない・気づけない部分だと思います。

今回は、日本で初めて「デッドクロス」を書籍で解説した私が、デットクロスが起きるメカニズムと、その対処法について日本一詳しく解説します。

目次

①デッドクロスとは何か?

まずは、そもそもデッドクロスが何なのかということを説明しましょう。

デッドクロスの現象は、勘定合って銭足らず、いわゆる「黒字倒産」という状態に非常に似ています。

不動産投資を始めてから最初の数年間は、たくさん節税ができていたのに、ある時点を過ぎた後からは、まったく節税にならなくなるという現象です。

節税にならないだけでなく、税金がドーンと増えてしまうこともあり、このデッドクロスによって、最悪破産の危機に瀕してしまう可能性もあります。

一定のローンをして物件購入している場合には、このデッドクロスは必ずやってきますので、不動産投資家なら絶対に知っておかなければなりません。

不動産投資は節税になるとよく言われますが、その理由はアパート・マンションの建物が減価償却資産となり、実際は出て行かないお金を経費として計上できるからです。

これにより効率よく節税ができて、キャッシュフローも残るということになります。

実際、個人投資家の場合、不動産投資を始めて3年間くらいは、まったく税金を払わずにまるまる家賃を残すことができます。

なぜなら、前回の減価償却の記事の中でもお話ししたとおり、青色申告によって、損失を3年間繰り越すことができるからです。

いわゆる、損益通算というものです。

最初はたくさんの家賃を残すことができるため、「不労所得が得られて安心だ!サラリーマンを辞めてリタイアしてしまおう!」と考えてしまう方も多くいます。

しかし、リタイアした直後にこのデッドクロスがやってきたり、空室が拡大したりして、思ったようにキャッシュが得られないという現象にさいなまれることが少なくありません。これを知らない人が本当に多いのです。

さらに、デッドクロスが起きる時期は、なぜか給湯器が壊れたり雨漏りしたりと、トラブルが重なってくることが多いです。

最初に儲かったキャッシュを全部使ってしまっていると、そのような時にすぐに修繕をすることができず、結果、空室期間が長くなってしまったり、入居者が退去してしまったりして、想定していたキャッシュが得られない事態になってしまうこともあります。

②デッドクロスが起きるメカニズム

次に、デッドクロスがどのように起きるのかを具体的に見ていきたいと思います。

まず、一定のローンがある場合には、必ずデッドクロスが起きると思ってください。

概ね60%以上のローンをして物件を購入している場合には、デッドクロスの影響をしっかりと考えておかないといけません。

どのようにデッドクロスが起きるのかについてですが、まずは「減価償却費」と「ローン」について理解しておく必要があります。

まず、減価償却費ですが、前回の記事でもお話ししたとおり、減価償却には「定額法」と「定率法」があります。

減価償却費は「実際にあなたのポケットからお金は出て行かないけれど、経費として計上できる」ため、大きく節税ができる要因になります。

次にローンについてですが、ローンの返済方法には「元金均等返済」と「元利均等返済」の2通りがあります。

ローンを借りると、元金に加え金利を返済していくことになります。

金利は経費にできますが、元金は借りたものをそのまま返すだけなので、当然、経費にはなりません。

「実際にあなたのポケットからお金が出て行くけれど、経費として計上できない」のが元金の返済です。

多くの投資家は、元利均等返済(上の図の右側)で借りているケースがほとんどではないかと思います。

元利均等返済は、時期が早ければ早いほど元金部分の返済は少なく、利息部分の返済が多くなります。

そして、年数が経つごとに元金部分の返済が増え、利息部分の返済は減っていきます。

「減価償却費」と「ローン」について分かったら、減価償却と元利均等返済でローン返済をしていく場合のイメージ図を見てみましょう。

まずは上の図の左側、減価償却費のイメージですが、設備の償却費があるため、投資初期はかなり多くの経費を計上することができます。

繰り返しになりますが、この減価償却費は実際にポケットから出て行かないお金だけれど、経費として計上できるお金になります。

次に上の図の右側、元利均等返済でのローン返済のイメージですが、投資初期は、ほとんど元金部分の返済はなく、5年、10年経っていくごとに返済が増えていくイメージになります。

繰り返しになりますが、この元金の返済は、実際にポケットからお金が出て行きますが、借りたものをそのまま返すだけなので、経費にはならないお金です。

そして、これらの「ポケットからお金は出て行かないけれど経費にできる」減価償却費と、「ポケットからお金は出て行くけれど経費にできない」元金返済額が逆転するタイミングがあります。

これをデッドクロスといいます。

では、この2つを重ね合わせたグラフを見てみましょう。

青い線が「ポケットからお金は出て行かないけれど経費にできる」減価償却費の値です。

赤の線が「ポケットからお金は出て行くけれど経費にできない」元金返済の値です。

この青の線(減価償却費)と赤の線(元金返済)の差が、所得を圧縮して節税になる部分です。

注目していただきたいのは、青の線(減価償却費)が15年目ぐらいからドーンと下がっている点です。

これは、設備部分の減価償却が終わり、建物だけの減価償却になってしまうからですが、これによって元金返済額が減価償却費を上回ってしまいます。

このクロスポイントが、つまりデットクロスになります。

このデッドクロス以降の右側の部分は、節税にならない金額の差になります。

具体的に数字で見ていきましょう。

例えば、建築費1億円、借入金1億円、借入期間35年(元利均等返済)、金利2.5%で返済していったケースを想定します。

物件は鉄筋コンクリート(RC造)で、減価償却は建物が70%、設備が30%としましょう。

法定耐用年数は、建物が47年、設備が15年になります。

このケースでデッドクロスがいつくるかというと・・・

ちょうど16年目、ピンクの部分がデッドクロスになります。

「ポケットからお金は出て行かないけれど経費にできる」減価償却費が154万円、「ポケットからお金は出て行くけれど経費にできない」元金返済額が263万3,000円であり、100万円以上逆転してしまっています。

次に、中古の木造アパートの場合も見ていきましょう。

ここでは、築18年の木造アパートを購入し、建物部分の価格が4,000万円だったとしましょう。

減価償却の年数は【(法定耐用年数-経過年数)+ 経過年数×20%】で求められますので、【(22年-18年)+18年×20% = 7.6年】となり、小数点以下はカットになりますので、減価償却の期間は7年となります。

こちらのシミュレーション表をご覧ください。

黄色い部分が収入で、緑の部分が支出、青い部分が税引き前キャッシュフローです。

そして、下の方の黒線で囲ってある部分が申告所得ですが、16万9,000円、405万、415万、425万・・・ときて、8年目に1,059万6,000円と、いきなり申告所得が2倍以上に跳ね上がっていることが分かります。

なぜこのようなことになるかというと、建物の減価償却費が7年で終了してしまうからです。

8年目の税引き前のキャッシュフローは、赤く四角で囲っているところで、595万6,000円です。

つまり、税引き前の収入が595万6,000円しかないにも関わらず、申告所得は1,059万6,000円と、約400~500万円もの差がでてしまっています。

これがデッドクロスなのです。

逆に、1年目~7年目までは減価償却費がありましたので、効率よくキャッシュを貯めることができます。

例えば1年目などは、税引き前の収入が216万9,000円ありますが、その申告所得はわずか16万9,000円ですので、かなり所得税を圧縮できていますね。

今回の解説は以上です。

不動産投資においてデッドクロスがいかに恐ろしいものであるかがお分かりいただけたでしょうか。

後編ではそんなデッドクロスを回避する方法について解説しますので、ぜひこちらからご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!