ブログ

新築持ち家をタダで!憧れの新築戸建を賃貸併用住宅で実現しよう!(後編)

公開日: 2020年10月15日

こんにちは!YouTuber ウラケン不動産です。

前編に続き、「新築の持ち家をタダで手に入れる方法」についてお話しします。

前編では月々3万3,000円の支払いで新築マイホームを手に入れたNさんの事例についてお話ししましたが、今回は持ち出しナシ、さらに2万3,000円の収入を得ながら新築マイホームを手に入れた事例をご紹介します。

■「賃貸併用住宅事例その①」「持ち家のリスク」「値下がりしない家とは?」について解説した前編はこちら

※同じ内容を動画でもご覧になりたい方は、こちら↓をご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

目次

【賃貸併用住宅事例その②】自己負担ゼロ!月23,000円の収入まで得られたOさんのケース

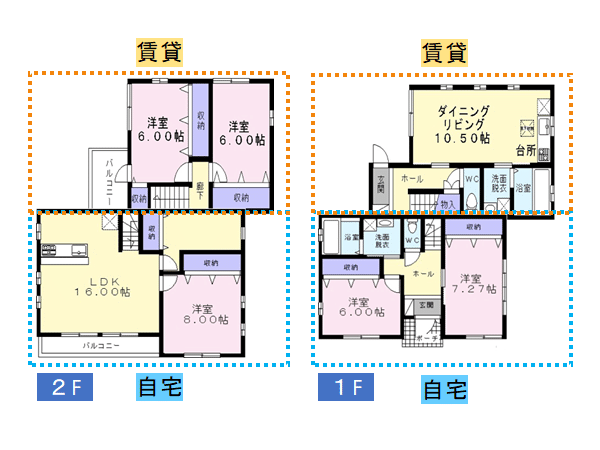

Oさんは、さいたま市に土地を買って、そこに2世帯住宅を建てました。お子さんが2人の4人家族です。

建物は、賃貸部分が58平米の2LDKで、自宅部分が100平米の4LDK、計158平米です。

まずは間取りをご紹介しましょう。

Oさんが購入した敷地は、2方向道路です。

前編で紹介したNさんの事例のように、右左に入り口が並んでいるのではなく、この図面でいうと上下に玄関があるという形になります。手前がオーナー邸で、上が賃貸です。

まずは外観を見ていきましょう。上の写真が自宅部分で、下の写真が賃貸部分です。

カラーリングが非常にオシャレで、洗練されたイメージを受けるのではないでしょうか?

このOさんのケースも、リビングが2階にあるのが特徴で、開放的で採光も良く、素晴らしいリビングになっています。

そして、こちらが賃貸の部分のリビングになります。

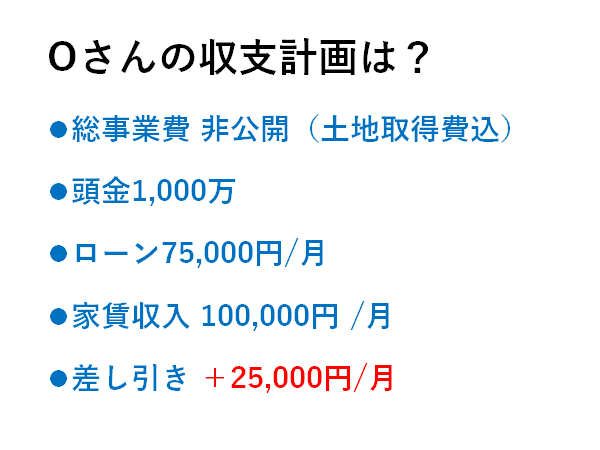

次に、Oさんの収支計画について紹介しましょう。

総事業費は非公開ですが、土地を購入して新築をするというパターンには変わりありません。

Oさんは頭金が1,000万円ありました。そして、残りを日本政策金融公庫から住宅ローンとして借りて新築しています。

ローンの支払いは毎月7万5,000円で、家賃収入は毎月10万円ありますので、差し引き2万5,000円が毎月プラスになります。

賃貸併用住宅のメリット

さあ、いかがでしたでしょうか?

NさんとOさんの事例を見ていただきましたが、賃貸併用住宅のメリットがお分かりいただけたことと思います。

さらに、賃貸併用住宅は住居費の負担を劇的に減らすことができるだけでなく、子どもの成長に合わせて広さを選べることもメリットです。

今回のケースでは、両方とも賃貸部分よりもオーナー邸の方が広く、仕様を良くした状態で作りました。

しかし、将来お子さんが成長して家を出て行くとなれば、子供部屋が無駄になってきます。

そのような時は、自分たちが小さい賃貸のほうに移動して、今まで使っていた広い方の自宅を賃貸に出すこともできます。

これにより、より多くの賃料を得ることができますので、生活の足しにすることができますし、Nさんの場合は住宅ローンをゼロにすることも可能になってきます。

さらに、自分たちが住まなくなった時には、今まで自分たちが住んでいた部分も賃貸に出すことで、さらなる収益を得ることもできます。

もしくは、二世帯住宅として持ち家を探している人に対して売ることもできますし、収益付きの持ち家ということで、プロモーションして売れば、欲しいという人は多いのではないかと思います。

さらに、たった1戸を貸しただけでも、大家さんとして青色申告をすることによって、10万円の所得控除が得られるということと、賃貸の部分を減価償却資産として毎年計上することによって、所得税を圧縮できる効果もあります。

もちろん、事業をやっている事業主として、あらゆるものを経費化ができるというメリットもあります。

賃貸併用住宅デメリット

一生懸命考えても、賃貸併用住宅のデメリットはないのではないかと思います。

唯一挙げるとすれば、大家さんと入居者が隣同士に住んでいることがあるかもしれません。

「隣に大家さんが住んでいのが嫌だ」という入居者や「せっかくの持ち家なので隣に入居者が住んでいるのは嫌だ」という大家さんもいるかもしれません。

確かに、隣に大家さんがいるのは嫌だと考える人はいるでしょうが、せいぜい1割、2割くらいでしょうから、入居者を探すのにそれほど苦労することはないと思います。

また、隣に入居者がいるのは嫌だという人は、一生涯その家に住み続けるわけではないと考えてみてはいかがでしょうか。

この賃貸併用住宅は、どちらかというと30代、40代のアーリーステージの人向けの方法と言えるでしょう。

賃貸併用住宅で隣の人に家賃を払ってもらいながら、自身のキャッシュフローを改善し、そのキャッシュフローを貯蓄に回して、将来的に別の投資へ回す。

あるいは、貯まったお金で、50代、60代になってから、自分たちが本当に住みたい家を建てたり買ったりする・・・というように、2段階で考えれば、そこまで拒絶しなくてもよいのではないかと思います。

もう1つのデメリットとして、賃貸併用住宅であるから売却しにくいのではないかと考える人もいると思います。

しかし、私はそのようには考えていません。

家を買っても、隣の人が家賃を払ってくれるので、ローンの負担がないという売り方をすれば、その戸建住宅が欲しいという人はたくさん見つかるのではないかと思います。

この2つのデメリットを差し置いてもメリットの方が多いので、今、家を欲しいという方は、普通に購入することももちろん良いのですが、もう一つの比較材料として、賃貸併用住宅を検討してみてるのも良いのではないかと思います。

賃貸併用住宅の建て方

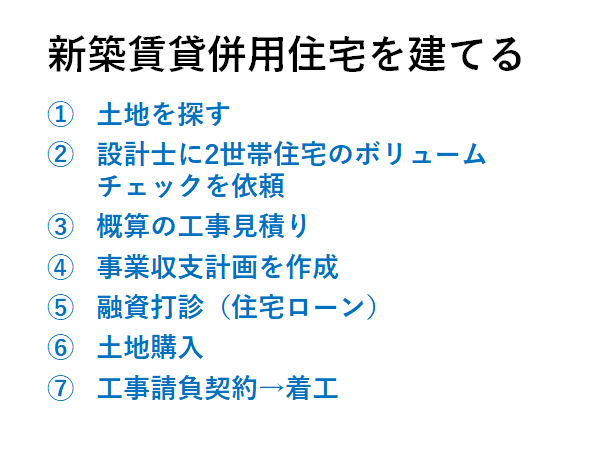

最後に、新築で賃貸併用住宅を建てるプロセスについて解説します。

まずは、当然、土地を探します。

そして、良い土地が見つかったら、設計士に2世帯住宅のボリュームチェックをしてもらいます。

簡単なプランができたら、今度は工事の概算見積もりをします。

そして、この見積もりをもとに、自己資金がいくらで、残りいくらをローンで借りるのかといった事業収支計画を作り、ローン(住宅ローン)の打診をします。

そして、資金調達の目処がたったら、実際に土地を購入します。

もちろん、この過程では土地を押さえておかなければいけませんが、ある程度の自己資金がないと、土地を押さえておくことはできないと思います。

また、設計、概算見積もり、融資の打診というプロセスはかなり素早く行わないといけません。

良い土地は他の人に買われてしまうこともあるので、この一連の流れを1日、2日で判断できるようにしておかないと、なかなか良い土地を手に入れることはできないでしょう。

最後に、実際に土地を仕入れることができたら、工事の請負契約をして着工になります。

さて、今回のテーマは、いかがだったでしょうか?

NさんもOさんも、実際はそれなりの自己資金があったので、土地を購入でき、新築の二世帯住宅が実現させることができました。

Oさんの場合は、自営業で将来に不安があったので、住居費をゼロにするこの方法が本当にピッタリだったということをおっしゃっていただきました。

自分が働けなくなったときのためにコツコツと貯めていた1,000万円の自己資金で、うまく土地を買って2世帯住宅を作ったことで、将来的に自分にもしものことがあったとしても、家族に収益付きの家を残すことができたので、非常に安心だとおっしゃっていました。

このように、2世帯住宅、賃貸併用住宅を建てるためには、土地をいち早く購入する必要がありますが、その点において自己資金があるかどうか?ということがとても重要になってきます。

あなたも賃貸併用住宅が欲しいと思ったら、今すぐ節約をして、コツコツと自己資金を貯めるようにしてください。

今回の内容については、私が以前出版した「お金が貯まる家の買い方」にさらに詳しく書いてあります。もしよろしければ、こちらも手に取ってみてくださいね。

■戸建賃貸は浦田健の「稼ぐ戸建賃貸」で学ぶ!(無料セミナープレゼント中です!)

■「賃貸併用住宅事例その①」「持ち家のリスク」「値下がりしない家とは?」について解説した前編はこちら

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

こんにちは!YouTuber ウラケン不動産です。

前編に続き、「新築の持ち家をタダで手に入れる方法」についてお話しします。

前編では月々3万3,000円の支払いで新築マイホームを手に入れたNさんの事例についてお話ししましたが、今回は持ち出しナシ、さらに2万3,000円の収入を得ながら新築マイホームを手に入れた事例をご紹介します。

■「賃貸併用住宅事例その①」「持ち家のリスク」「値下がりしない家とは?」について解説した前編はこちら

※同じ内容を動画でもご覧になりたい方は、こちら↓をご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

目次

【賃貸併用住宅事例その②】自己負担ゼロ!月23,000円の収入まで得られたOさんのケース

Oさんは、さいたま市に土地を買って、そこに2世帯住宅を建てました。お子さんが2人の4人家族です。

建物は、賃貸部分が58平米の2LDKで、自宅部分が100平米の4LDK、計158平米です。

まずは間取りをご紹介しましょう。

Oさんが購入した敷地は、2方向道路です。

前編で紹介したNさんの事例のように、右左に入り口が並んでいるのではなく、この図面でいうと上下に玄関があるという形になります。手前がオーナー邸で、上が賃貸です。

まずは外観を見ていきましょう。上の写真が自宅部分で、下の写真が賃貸部分です。

カラーリングが非常にオシャレで、洗練されたイメージを受けるのではないでしょうか?

このOさんのケースも、リビングが2階にあるのが特徴で、開放的で採光も良く、素晴らしいリビングになっています。

そして、こちらが賃貸の部分のリビングになります。

次に、Oさんの収支計画について紹介しましょう。

総事業費は非公開ですが、土地を購入して新築をするというパターンには変わりありません。

Oさんは頭金が1,000万円ありました。そして、残りを日本政策金融公庫から住宅ローンとして借りて新築しています。

ローンの支払いは毎月7万5,000円で、家賃収入は毎月10万円ありますので、差し引き2万5,000円が毎月プラスになります。

賃貸併用住宅のメリット

さあ、いかがでしたでしょうか?

NさんとOさんの事例を見ていただきましたが、賃貸併用住宅のメリットがお分かりいただけたことと思います。

さらに、賃貸併用住宅は住居費の負担を劇的に減らすことができるだけでなく、子どもの成長に合わせて広さを選べることもメリットです。

今回のケースでは、両方とも賃貸部分よりもオーナー邸の方が広く、仕様を良くした状態で作りました。

しかし、将来お子さんが成長して家を出て行くとなれば、子供部屋が無駄になってきます。

そのような時は、自分たちが小さい賃貸のほうに移動して、今まで使っていた広い方の自宅を賃貸に出すこともできます。

これにより、より多くの賃料を得ることができますので、生活の足しにすることができますし、Nさんの場合は住宅ローンをゼロにすることも可能になってきます。

さらに、自分たちが住まなくなった時には、今まで自分たちが住んでいた部分も賃貸に出すことで、さらなる収益を得ることもできます。

もしくは、二世帯住宅として持ち家を探している人に対して売ることもできますし、収益付きの持ち家ということで、プロモーションして売れば、欲しいという人は多いのではないかと思います。

さらに、たった1戸を貸しただけでも、大家さんとして青色申告をすることによって、10万円の所得控除が得られるということと、賃貸の部分を減価償却資産として毎年計上することによって、所得税を圧縮できる効果もあります。

もちろん、事業をやっている事業主として、あらゆるものを経費化ができるというメリットもあります。

賃貸併用住宅デメリット

一生懸命考えても、賃貸併用住宅のデメリットはないのではないかと思います。

唯一挙げるとすれば、大家さんと入居者が隣同士に住んでいることがあるかもしれません。

「隣に大家さんが住んでいのが嫌だ」という入居者や「せっかくの持ち家なので隣に入居者が住んでいるのは嫌だ」という大家さんもいるかもしれません。

確かに、隣に大家さんがいるのは嫌だと考える人はいるでしょうが、せいぜい1割、2割くらいでしょうから、入居者を探すのにそれほど苦労することはないと思います。

また、隣に入居者がいるのは嫌だという人は、一生涯その家に住み続けるわけではないと考えてみてはいかがでしょうか。

この賃貸併用住宅は、どちらかというと30代、40代のアーリーステージの人向けの方法と言えるでしょう。

賃貸併用住宅で隣の人に家賃を払ってもらいながら、自身のキャッシュフローを改善し、そのキャッシュフローを貯蓄に回して、将来的に別の投資へ回す。

あるいは、貯まったお金で、50代、60代になってから、自分たちが本当に住みたい家を建てたり買ったりする・・・というように、2段階で考えれば、そこまで拒絶しなくてもよいのではないかと思います。

もう1つのデメリットとして、賃貸併用住宅であるから売却しにくいのではないかと考える人もいると思います。

しかし、私はそのようには考えていません。

家を買っても、隣の人が家賃を払ってくれるので、ローンの負担がないという売り方をすれば、その戸建住宅が欲しいという人はたくさん見つかるのではないかと思います。

この2つのデメリットを差し置いてもメリットの方が多いので、今、家を欲しいという方は、普通に購入することももちろん良いのですが、もう一つの比較材料として、賃貸併用住宅を検討してみてるのも良いのではないかと思います。

賃貸併用住宅の建て方

最後に、新築で賃貸併用住宅を建てるプロセスについて解説します。

まずは、当然、土地を探します。

そして、良い土地が見つかったら、設計士に2世帯住宅のボリュームチェックをしてもらいます。

簡単なプランができたら、今度は工事の概算見積もりをします。

そして、この見積もりをもとに、自己資金がいくらで、残りいくらをローンで借りるのかといった事業収支計画を作り、ローン(住宅ローン)の打診をします。

そして、資金調達の目処がたったら、実際に土地を購入します。

もちろん、この過程では土地を押さえておかなければいけませんが、ある程度の自己資金がないと、土地を押さえておくことはできないと思います。

また、設計、概算見積もり、融資の打診というプロセスはかなり素早く行わないといけません。

良い土地は他の人に買われてしまうこともあるので、この一連の流れを1日、2日で判断できるようにしておかないと、なかなか良い土地を手に入れることはできないでしょう。

最後に、実際に土地を仕入れることができたら、工事の請負契約をして着工になります。

さて、今回のテーマは、いかがだったでしょうか?

NさんもOさんも、実際はそれなりの自己資金があったので、土地を購入でき、新築の二世帯住宅が実現させることができました。

Oさんの場合は、自営業で将来に不安があったので、住居費をゼロにするこの方法が本当にピッタリだったということをおっしゃっていただきました。

自分が働けなくなったときのためにコツコツと貯めていた1,000万円の自己資金で、うまく土地を買って2世帯住宅を作ったことで、将来的に自分にもしものことがあったとしても、家族に収益付きの家を残すことができたので、非常に安心だとおっしゃっていました。

このように、2世帯住宅、賃貸併用住宅を建てるためには、土地をいち早く購入する必要がありますが、その点において自己資金があるかどうか?ということがとても重要になってきます。

あなたも賃貸併用住宅が欲しいと思ったら、今すぐ節約をして、コツコツと自己資金を貯めるようにしてください。

今回の内容については、私が以前出版した「お金が貯まる家の買い方」にさらに詳しく書いてあります。もしよろしければ、こちらも手に取ってみてくださいね。

■戸建賃貸は浦田健の「稼ぐ戸建賃貸」で学ぶ!(無料セミナープレゼント中です!)

■「賃貸併用住宅事例その①」「持ち家のリスク」「値下がりしない家とは?」について解説した前編はこちら

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!