ブログ

新築持ち家をタダで!憧れの新築戸建を賃貸併用住宅で実現しよう!(前編)

公開日: 2020年10月13日

こんにちは!YouTuber ウラケン不動産です。

今回は「新築の持ち家をタダで手に入れる方法」について、前編と後編に分けてお話しします。

以前の記事で、中古の「賃貸併用住宅」に投資した事例を紹介しました。

しかし実際のところ、賃貸と持ち家が一緒になった中古住宅を見つけるのは結構大変です。

そもそも数が少ないので、何百件、何千件の中から根気よく探し続けなければならないでしょう。

賃貸併用住宅ではなく、普通の中古戸建てを買って、リノベーションして賃貸部分を作ったり、あるいはシェアハウスとして自分も一緒に暮らしたりすることで家賃を浮かせる、という非常にテクニカルな方法もありますが、これは誰にでもできるものではありません。

そのため、「土地を買って、賃貸併用住宅を新築すればいいのではないか?」と考える人も少なくないのではないでしょうか。

そこで今回は、新築の賃貸併用住宅を建てて、入居者にそのローンを払ってもらいながら、住居費をほぼゼロにしつつ、夢のようなマイホームが手に入る方法を、具体的な事例を2つ挙げて紹介していきます。

今、コロナの影響で、本当は持ち家が欲しいけれど、住宅ローンが心配・・・という方は少なくないと思います。

この方法は、将来的に持ち家が欲しいという方にとって、本当に垂涎の方法になると思いますので、ぜひこの記事を最後までご覧ください。

■「賃貸併用住宅事例その②」「賃貸併用住宅のメリット・デメリット」「賃貸併用住宅の建て方」について解説した後編はこちら

※同じ内容を動画でもご覧になりたい方は、こちら↓をご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

目次

持ち家のリスク

以前の記事でもお話ししましたが、持ち家のリスクとしては、

・終身雇用制度の崩壊により、いつリストラの危機があるか分からない

・給料が減る、ボーナスが出ない

・引っ越しが容易でない

・持ち家を買った途端に値が下がるリスク

といったことが考えられます。

詳しくは上記の記事に記載していますので、ここでは簡単に説明しましょう。

まず、終身雇用制度が崩壊したこの時代では、長期のローンを組んで家を買うということ自体がリスクになります。

そして、引っ越しが容易でないリスクもあります。

転勤等で自分が住まなくなった時、たとえ賃貸に出せたとしても、ローン返済額以下の家賃でしか貸せなければ、持ち出しでローンを返済していかなければいけなくなってしまいます。

また、持ち家を買った途端に値が下がるリスクがあります。

新築で購入した物件には、当然、建築会社などの利益が上乗せされています。

つまり、新築は実際の相場よりも高い金額で購入することになるため、たとえ購⼊後すぐに売却したとしても、基本的には購⼊金額より2割~3割程度は値が落ちてしまうのです。

その値段がまた元の購入価格に戻って、さらに将来的に上がっていくためには、土地の価格が上がらなければなかなか難しいでしょう。

しかし、土地の価格が上がっていくようなエリアは非常に限定されており、さらに土地値も高いです。

そのため、たいていの住宅は、将来的に渡ってその価値を維持していくことが非常に難しいのです。

値下がりしない家とは?

これもおさらいになりますが、値下がりしにくい家は、

・あなたが住まなくなった時に自由に貸すことができる

・その家賃でローンも支払うことができる

・人気の高いキラーエリアにある

・買い替えが可能、売って買いなおすことができる

・残債以上で売ることができる

ということになるでしょう。

新築は買った途端に価値が下がってしまうということは、その価値の目減り分の部分に対してもローンを払い続けていかなければいけない、つまりは債務超過の状態になっているということです。

そのような状態では、たとえ売りたいと思ったとしても、その債務超過の部分のローンまで返済するか、あるいは繰り上げ返済をしないと担保が外れないので、次の人に売ることができなくなり、買い替えは現実的に不可能になってしまいます。

そのため、物件そのものの価値が落ちにくい場所、そして売りたいと思ったときにすぐ買い手が見つかり、残債以上で売れる(もしくは、貸したいと思ったときにすぐに借り手が見つかり、ローン返済額以上で貸せる)・・・そんな持ち家を持っておかないと、将来的にその持ち家が足枷になりかねません。

つまり、あなたが持ち家として持つべき家は、住む・貸す・売るが自由になる家なのです。

【賃貸併用住宅事例その①】住居費が4分の1になった!Nさんのケース

それでは、土地購入から新築の賃貸併用住宅を実現した事例を2つご紹介しましょう。

Nさんは私がコンサルをして、土地を見つけて家を建てました。賃貸部分が69平米の2LDK、自宅部分が117平米の4LDK、合計186平米の2世帯住宅です。

場所は神奈川県の神奈川区で、お子さんが3人の5人家族でお住まいになっています。

まずは外観写真です。

次に玄関ですが、右側がオーナー邸の玄関で、左側が賃貸の玄関になっています。つまり、建物の左右でオーナー邸と賃貸が分かれています。

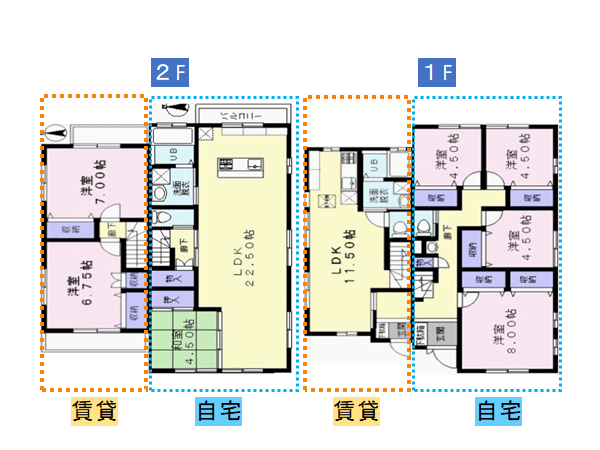

間取りはこんな感じです。

右側のオーナー邸は1階が居室で2階がリビング、左側の賃貸は1階がリビングで2階が居室になっています。

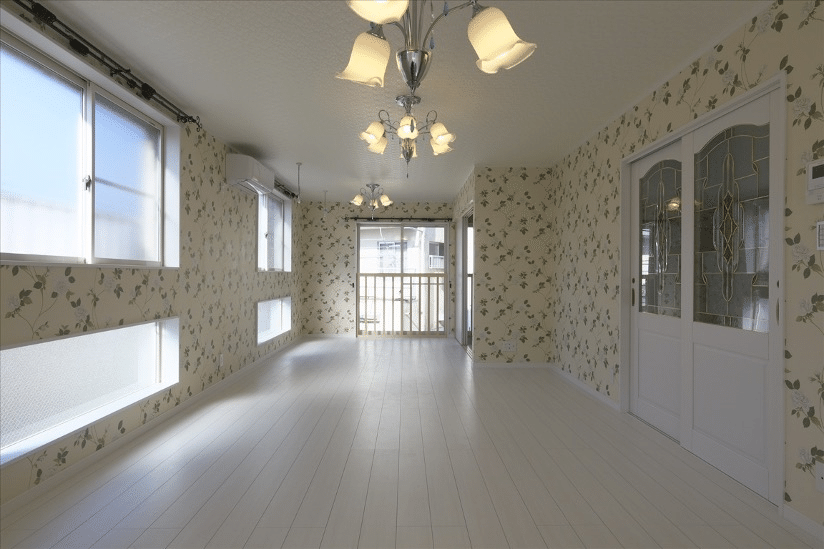

まずはオーナー邸の室内を見ていきましょう。こちらが1階の玄関を開けた廊下の部分です。

そして、こちらがメインベッドルームです。

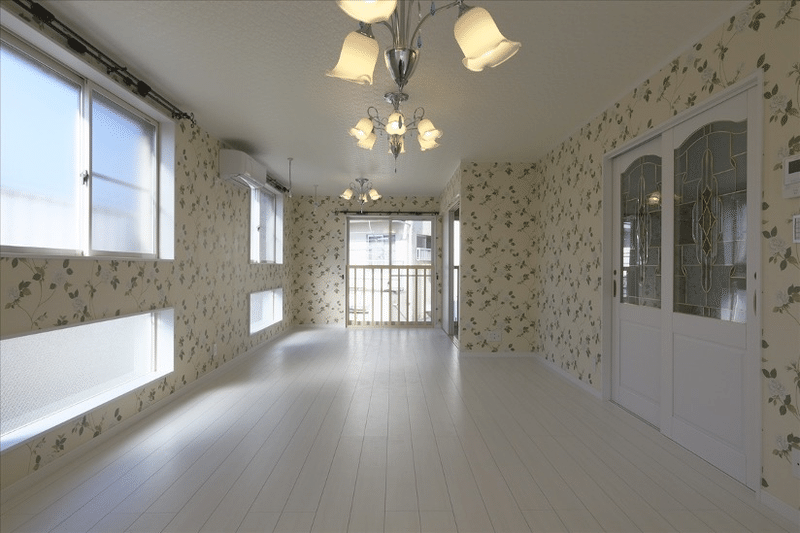

そして、2階がとても広いLDKになっています。2階なので、非常に採光が良いです。

実は、この物件が建っている土地はいわゆる「旗竿敷地(路地状敷地)」で、周りに住宅があるため、あまり1階部分の採光がよくありません。

そのため、家族が普段過ごすLDK部分を2階へ持っていって、採光を確保するという設計になっています。

こちらの写真はキッチンです。アイランド型のキッチンになっており、非常にオシャレですね。

次に、左側の賃貸部分を見ていきましょう。こちらが1階のLDKです。

そして、こちらが2階の居室です。

賃貸といっても、非常にモダンなカラーリングで、とても洗練されているような印象を受けますね。

それでは、収支がどのようになっているのか見ていきましょう。

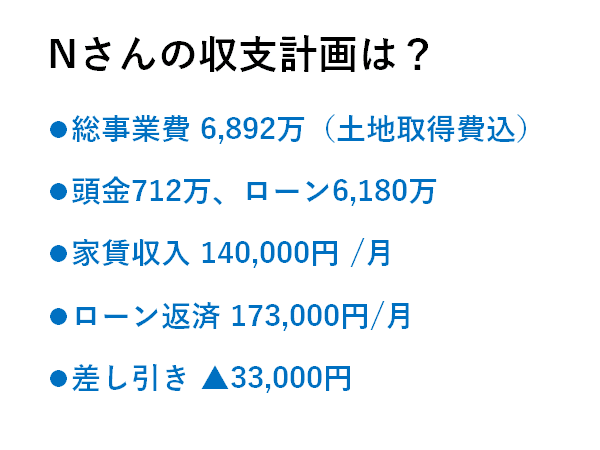

まず、総事業費が土地込みで6,892万円になります。頭金が712万円、残り6,180万円をローンで借りました。

賃貸部分を月額14万円で貸しており、ローンの返済額が毎月17万3,000円なので、差し引き▲3万3,000円ということになります。

つまりNさんは、毎月わずか3万3,000円の持ち出しで持ち家を購入することができたというわけです。

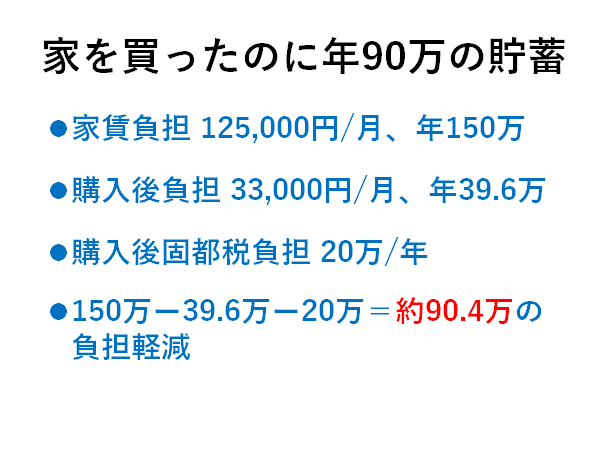

さらに、それまでNさんは賃貸に住んでいましたので、その賃料が必要なくなったことを考えると、なんと年間90万円ものキャッシュフローを改善することができたことになります

細かく見ていきましょう。

当時支払っていた家賃が12万5,000円だったそうなので、年間の住居費負担は150万円でした。

一方、購入後の住居費の負担はローンを差し引いて3万3,000円になりますので、年間39万6,000円です。

そして、持ち家を持ったことによって、固定資産税等の負担が年間で20万円です。

つまり、150万円−39万6,000円−20万円=90万4,000円と、年間約90万円も負担を軽減することができたのです。

いかがでしょうか?

今までよりはるかに広い家を手に入れることができた上に、毎年90万円を貯金に回すことができる、とても素晴らしいと思いませんか?

もう一つの事例があるのですが、長くなってしまったので、後編でお話ししたいと思います。

また、今回の内容は、私が以前出版した「お金が貯まる家の買い方」にさらに詳しく書いてあります。もしよろしければ、こちらも手に取ってみてくださいね。

■戸建賃貸は浦田健の「稼ぐ戸建賃貸」で学ぶ!(無料セミナープレゼント中です!)

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

こんにちは!YouTuber ウラケン不動産です。

今回は「新築の持ち家をタダで手に入れる方法」について、前編と後編に分けてお話しします。

以前の記事で、中古の「賃貸併用住宅」に投資した事例を紹介しました。

しかし実際のところ、賃貸と持ち家が一緒になった中古住宅を見つけるのは結構大変です。

そもそも数が少ないので、何百件、何千件の中から根気よく探し続けなければならないでしょう。

賃貸併用住宅ではなく、普通の中古戸建てを買って、リノベーションして賃貸部分を作ったり、あるいはシェアハウスとして自分も一緒に暮らしたりすることで家賃を浮かせる、という非常にテクニカルな方法もありますが、これは誰にでもできるものではありません。

そのため、「土地を買って、賃貸併用住宅を新築すればいいのではないか?」と考える人も少なくないのではないでしょうか。

そこで今回は、新築の賃貸併用住宅を建てて、入居者にそのローンを払ってもらいながら、住居費をほぼゼロにしつつ、夢のようなマイホームが手に入る方法を、具体的な事例を2つ挙げて紹介していきます。

今、コロナの影響で、本当は持ち家が欲しいけれど、住宅ローンが心配・・・という方は少なくないと思います。

この方法は、将来的に持ち家が欲しいという方にとって、本当に垂涎の方法になると思いますので、ぜひこの記事を最後までご覧ください。

■「賃貸併用住宅事例その②」「賃貸併用住宅のメリット・デメリット」「賃貸併用住宅の建て方」について解説した後編はこちら

※同じ内容を動画でもご覧になりたい方は、こちら↓をご覧ください。

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!

目次

持ち家のリスク

以前の記事でもお話ししましたが、持ち家のリスクとしては、

・終身雇用制度の崩壊により、いつリストラの危機があるか分からない

・給料が減る、ボーナスが出ない

・引っ越しが容易でない

・持ち家を買った途端に値が下がるリスク

といったことが考えられます。

詳しくは上記の記事に記載していますので、ここでは簡単に説明しましょう。

まず、終身雇用制度が崩壊したこの時代では、長期のローンを組んで家を買うということ自体がリスクになります。

そして、引っ越しが容易でないリスクもあります。

転勤等で自分が住まなくなった時、たとえ賃貸に出せたとしても、ローン返済額以下の家賃でしか貸せなければ、持ち出しでローンを返済していかなければいけなくなってしまいます。

また、持ち家を買った途端に値が下がるリスクがあります。

新築で購入した物件には、当然、建築会社などの利益が上乗せされています。

つまり、新築は実際の相場よりも高い金額で購入することになるため、たとえ購⼊後すぐに売却したとしても、基本的には購⼊金額より2割~3割程度は値が落ちてしまうのです。

その値段がまた元の購入価格に戻って、さらに将来的に上がっていくためには、土地の価格が上がらなければなかなか難しいでしょう。

しかし、土地の価格が上がっていくようなエリアは非常に限定されており、さらに土地値も高いです。

そのため、たいていの住宅は、将来的に渡ってその価値を維持していくことが非常に難しいのです。

値下がりしない家とは?

これもおさらいになりますが、値下がりしにくい家は、

・あなたが住まなくなった時に自由に貸すことができる

・その家賃でローンも支払うことができる

・人気の高いキラーエリアにある

・買い替えが可能、売って買いなおすことができる

・残債以上で売ることができる

ということになるでしょう。

新築は買った途端に価値が下がってしまうということは、その価値の目減り分の部分に対してもローンを払い続けていかなければいけない、つまりは債務超過の状態になっているということです。

そのような状態では、たとえ売りたいと思ったとしても、その債務超過の部分のローンまで返済するか、あるいは繰り上げ返済をしないと担保が外れないので、次の人に売ることができなくなり、買い替えは現実的に不可能になってしまいます。

そのため、物件そのものの価値が落ちにくい場所、そして売りたいと思ったときにすぐ買い手が見つかり、残債以上で売れる(もしくは、貸したいと思ったときにすぐに借り手が見つかり、ローン返済額以上で貸せる)・・・そんな持ち家を持っておかないと、将来的にその持ち家が足枷になりかねません。

つまり、あなたが持ち家として持つべき家は、住む・貸す・売るが自由になる家なのです。

【賃貸併用住宅事例その①】住居費が4分の1になった!Nさんのケース

それでは、土地購入から新築の賃貸併用住宅を実現した事例を2つご紹介しましょう。

Nさんは私がコンサルをして、土地を見つけて家を建てました。賃貸部分が69平米の2LDK、自宅部分が117平米の4LDK、合計186平米の2世帯住宅です。

場所は神奈川県の神奈川区で、お子さんが3人の5人家族でお住まいになっています。

まずは外観写真です。

次に玄関ですが、右側がオーナー邸の玄関で、左側が賃貸の玄関になっています。つまり、建物の左右でオーナー邸と賃貸が分かれています。

間取りはこんな感じです。

右側のオーナー邸は1階が居室で2階がリビング、左側の賃貸は1階がリビングで2階が居室になっています。

まずはオーナー邸の室内を見ていきましょう。こちらが1階の玄関を開けた廊下の部分です。

そして、こちらがメインベッドルームです。

そして、2階がとても広いLDKになっています。2階なので、非常に採光が良いです。

実は、この物件が建っている土地はいわゆる「旗竿敷地(路地状敷地)」で、周りに住宅があるため、あまり1階部分の採光がよくありません。

そのため、家族が普段過ごすLDK部分を2階へ持っていって、採光を確保するという設計になっています。

こちらの写真はキッチンです。アイランド型のキッチンになっており、非常にオシャレですね。

次に、左側の賃貸部分を見ていきましょう。こちらが1階のLDKです。

そして、こちらが2階の居室です。

賃貸といっても、非常にモダンなカラーリングで、とても洗練されているような印象を受けますね。

それでは、収支がどのようになっているのか見ていきましょう。

まず、総事業費が土地込みで6,892万円になります。頭金が712万円、残り6,180万円をローンで借りました。

賃貸部分を月額14万円で貸しており、ローンの返済額が毎月17万3,000円なので、差し引き▲3万3,000円ということになります。

つまりNさんは、毎月わずか3万3,000円の持ち出しで持ち家を購入することができたというわけです。

さらに、それまでNさんは賃貸に住んでいましたので、その賃料が必要なくなったことを考えると、なんと年間90万円ものキャッシュフローを改善することができたことになります

細かく見ていきましょう。

当時支払っていた家賃が12万5,000円だったそうなので、年間の住居費負担は150万円でした。

一方、購入後の住居費の負担はローンを差し引いて3万3,000円になりますので、年間39万6,000円です。

そして、持ち家を持ったことによって、固定資産税等の負担が年間で20万円です。

つまり、150万円−39万6,000円−20万円=90万4,000円と、年間約90万円も負担を軽減することができたのです。

いかがでしょうか?

今までよりはるかに広い家を手に入れることができた上に、毎年90万円を貯金に回すことができる、とても素晴らしいと思いませんか?

もう一つの事例があるのですが、長くなってしまったので、後編でお話ししたいと思います。

また、今回の内容は、私が以前出版した「お金が貯まる家の買い方」にさらに詳しく書いてあります。もしよろしければ、こちらも手に取ってみてくださいね。

■戸建賃貸は浦田健の「稼ぐ戸建賃貸」で学ぶ!(無料セミナープレゼント中です!)

<期間限定の特別企画!>

現在、私の本「お金と幸せの成功法則」(A5版)の現物を無料プレゼント中です(送料無料)。お申込みはこちらからどうぞ!