ブログ

タワマン節税が使えなくなる!?相続税の算定ルール見直しについてわかりやすく解説

公開日: 2023年07月10日

▼今日の記事を音声で楽しみたい方はこちら

こんにちは!YouTuber ウラケン不動産です。

今回は「国税によるマンション節税の封じ込め」というテーマを取り上げてみます。

先日、日経新聞で公開された記事によると、国税庁がタワマン節税の封じ込めに動き始めるそうです。

具体的な改正は来年の予定ですが、一体何がどう変わるのか?詳しく解説していきます。

タワマンを利用した節税に興味がある方にとっては非常に重要なニュースだと思いますので、ぜひ最後までご覧ください!

タワマンブームを後押しする、タワマン節税とは

タワマンブームが到来していると言われて久しいですが、このタワマン、相続税対策を目的として購入している人も多くいます。

ある意味、「相続税対策としてタワーマンションが使える」ということが、タワマン価格の高騰に寄与している側面もあります。

では、なぜタワマンを購入することが相続税対策になるのでしょうか?

これは、相続税の計算方法にカラクリがあるんですよね。

従来のタワマンの評価額の計算方法

まず、建物部分の固定資産税評価額は、そのまま相続税評価額になります。

ただ、土地部分については、マンションが建っている何十億円という敷地を、各戸が部屋の広さに応じて案分して割ります。

つまり、価格の安い低層階だろうと、価格の高い最上階だろうと、部屋の広さが同じであれば土地の評価額は同じということです。

ということは、高層階の高額ユニットを持っている方が、相続税の圧縮効果は高くなります。

タワマンの評価額計算の新ルールとは

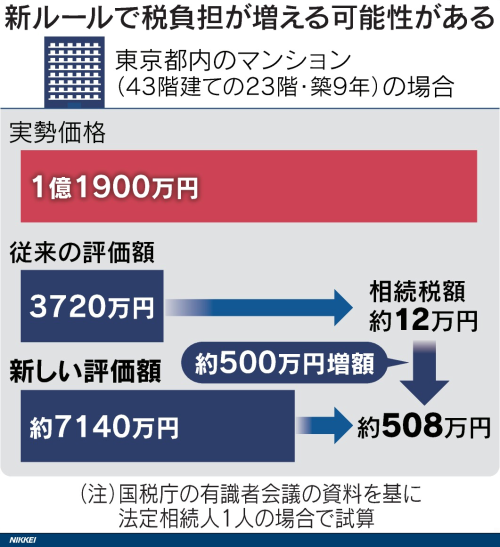

では、今回の新ルールを東京都内の43階建ての23階、築9年の物件に当てはめるとどうなるのでしょうか?日経新聞に掲載されたデータをもとに見てみましょう。

従来のルールでは、実勢価格が11,900万円のところ、その相続税評価額は3,720万円となっています。

従来のルールでは、実勢価格が11,900万円のところ、その相続税評価額は3,720万円となっています。

つまり、フルローンでタワマンを購入することで8,000万円ほど資産を圧縮することができ、相続税もわずか12万円に抑えられるというわけです。

だからこそ、富裕層がタワマン節税に群がっていたわけですね。

しかし、新ルールでは実勢価格をベースに土地を評価するということになります。

例えば、同じタワマンを新しい評価方法で計算すると、評価額は従来の2倍の7,140万円にまで跳ね上がります。

これをベースに相続税を計算すると508万円となり、以前より約500万円も相続税がアップすることになります。

この新ルールは、従来の相続税評価額と実勢価格との差が1.67倍以上ある場合に適用される見込みです。

新しいルールを簡潔にまとめると、

・相続税評価額が実勢価格に対して6割以上ある場合は、従来の評価方法

・相続税評価額が実勢価格に対して6割を下回る場合は、実勢価格の6割に達するよう評価される

ということになります。

つまり、従来の評価額から約2倍になるイメージです。

国としては増税の動き。無駄な税金を払わないように対策が必要!

現在、全国には最高階が20階以上のタワマンは約1,400棟以上も存在しており、半数が首都圏に集中しているそうです。

今回の新しいルールによって評価額が上がると、税収はかなり増えることが見込まれます。

また、相続税に関しては、本件以外にもどんどん増税の方向に進んでいます。

例えば、平成27年には相続税の基礎控除額が5,000万円から3,000万円に引き下げられ、法定相続人の基礎控除額も引き下げられました。

その結果、相続世帯の4%程度しか相続税の対象ではなかったのが、今や10%に迫る勢いとなっています。

相続税以外の税金にも、増税の動きは止まりません。

・金融所得課税の引き上げ検討

・年金の受給開始年齢の引き上げ検討

・扶養控除ルール改定の動き

・・・このように、国は税収アップをはかるべく、増税の動きをさらに進めて、コロナ禍でばら撒いたお金を回収しようとしているわけです。

我々国民は、政府の動向をしっかりとキャッチアップして、無駄な税金を払わないように、事前に方向性を見定めた上で対策を練っておく必要があります。

ぜひ一緒に勉強して、対策を練っていきましょう。

▼ウラケンに質問できるオンラインサロンはこちら

こんにちは!YouTuber ウラケン不動産です。

今回は「国税によるマンション節税の封じ込め」というテーマを取り上げてみます。

先日、日経新聞で公開された記事によると、国税庁がタワマン節税の封じ込めに動き始めるそうです。

具体的な改正は来年の予定ですが、一体何がどう変わるのか?詳しく解説していきます。

タワマンを利用した節税に興味がある方にとっては非常に重要なニュースだと思いますので、ぜひ最後までご覧ください!

タワマンブームを後押しする、タワマン節税とは

タワマンブームが到来していると言われて久しいですが、このタワマン、相続税対策を目的として購入している人も多くいます。ある意味、「相続税対策としてタワーマンションが使える」ということが、タワマン価格の高騰に寄与している側面もあります。

では、なぜタワマンを購入することが相続税対策になるのでしょうか?

これは、相続税の計算方法にカラクリがあるんですよね。

従来のタワマンの評価額の計算方法

まず、建物部分の固定資産税評価額は、そのまま相続税評価額になります。

ただ、土地部分については、マンションが建っている何十億円という敷地を、各戸が部屋の広さに応じて案分して割ります。

つまり、価格の安い低層階だろうと、価格の高い最上階だろうと、部屋の広さが同じであれば土地の評価額は同じということです。

ということは、高層階の高額ユニットを持っている方が、相続税の圧縮効果は高くなります。

タワマンの評価額計算の新ルールとは

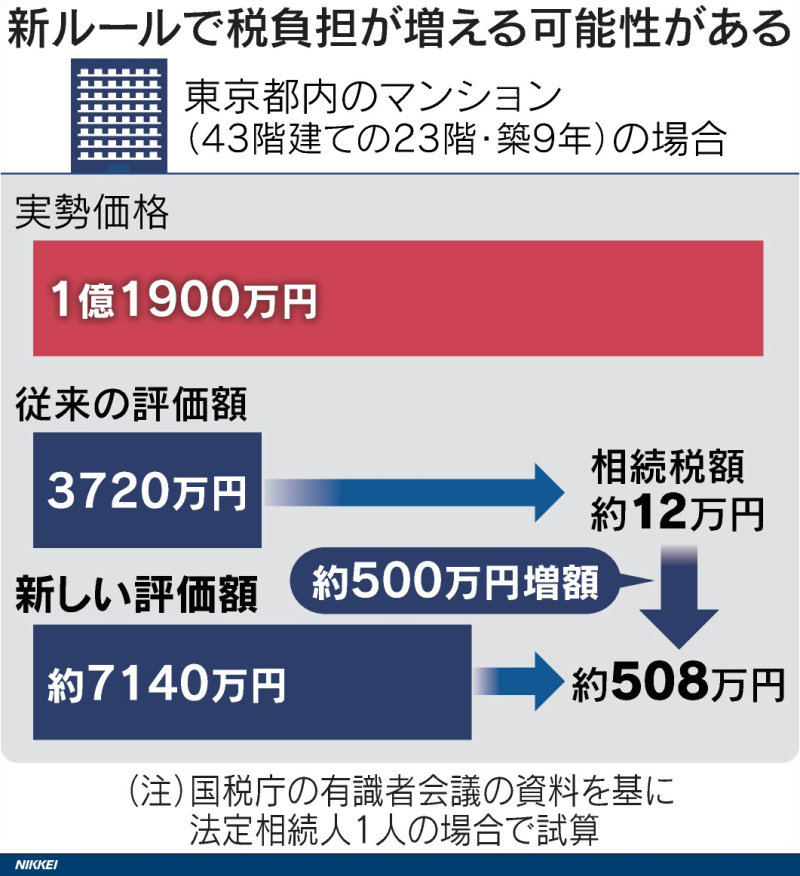

では、今回の新ルールを東京都内の43階建ての23階、築9年の物件に当てはめるとどうなるのでしょうか?日経新聞に掲載されたデータをもとに見てみましょう。 従来のルールでは、実勢価格が11,900万円のところ、その相続税評価額は3,720万円となっています。つまり、フルローンでタワマンを購入することで8,000万円ほど資産を圧縮することができ、相続税もわずか12万円に抑えられるというわけです。

だからこそ、富裕層がタワマン節税に群がっていたわけですね。

しかし、新ルールでは実勢価格をベースに土地を評価するということになります。

例えば、同じタワマンを新しい評価方法で計算すると、評価額は従来の2倍の7,140万円にまで跳ね上がります。

これをベースに相続税を計算すると508万円となり、以前より約500万円も相続税がアップすることになります。

この新ルールは、従来の相続税評価額と実勢価格との差が1.67倍以上ある場合に適用される見込みです。

新しいルールを簡潔にまとめると、

・相続税評価額が実勢価格に対して6割以上ある場合は、従来の評価方法

・相続税評価額が実勢価格に対して6割を下回る場合は、実勢価格の6割に達するよう評価される

ということになります。

つまり、従来の評価額から約2倍になるイメージです。

国としては増税の動き。無駄な税金を払わないように対策が必要!

現在、全国には最高階が20階以上のタワマンは約1,400棟以上も存在しており、半数が首都圏に集中しているそうです。今回の新しいルールによって評価額が上がると、税収はかなり増えることが見込まれます。

また、相続税に関しては、本件以外にもどんどん増税の方向に進んでいます。

例えば、平成27年には相続税の基礎控除額が5,000万円から3,000万円に引き下げられ、法定相続人の基礎控除額も引き下げられました。

その結果、相続世帯の4%程度しか相続税の対象ではなかったのが、今や10%に迫る勢いとなっています。

相続税以外の税金にも、増税の動きは止まりません。

・金融所得課税の引き上げ検討

・年金の受給開始年齢の引き上げ検討

・扶養控除ルール改定の動き

・・・このように、国は税収アップをはかるべく、増税の動きをさらに進めて、コロナ禍でばら撒いたお金を回収しようとしているわけです。

我々国民は、政府の動向をしっかりとキャッチアップして、無駄な税金を払わないように、事前に方向性を見定めた上で対策を練っておく必要があります。

ぜひ一緒に勉強して、対策を練っていきましょう。

▼ウラケンに質問できるオンラインサロンはこちら